Išlaidų klasifikacija: 11 Bendrosios charakteristikos

Sąnaudų klasifikavimas yra sąnaudų grupavimo procesas pagal jų bendras charakteristikas. Tai yra panašių daiktų išdėstymas kartu pagal jų bendras ypatybes. Tinkama išlaidų klasifikacija yra gyvybiškai svarbi siekiant nustatyti sąnaudas, susijusias su sąnaudų centrais arba sąnaudų vienetais.

Išlaidos gali būti klasifikuojamos pagal jų pobūdį, ty medžiagą, darbo jėgą ir išlaidas bei kitas ypatybes. Tie patys sąnaudų skaičiai yra klasifikuojami pagal skirtingus sąnaudų apskaičiavimo būdus, atsižvelgiant į tikslą, kurį reikia pasiekti, ir reikalavimus, keliančius ypatingą susirūpinimą.

Svarbūs klasifikavimo būdai yra šie:

1. Pagal gamtą ar elementus arba analitinę klasifikaciją:

Pagal šią klasifikaciją sąnaudos skirstomos į tris kategorijas, ty medžiagas, darbo ir išlaidas. Kiekvienas elementas gali būti papildomai klasifikuojamas; pavyzdžiui, medžiaga į žaliavų komponentus, atsargines dalis, vartojimo prekes, pakavimo medžiagas ir tt Ši klasifikacija yra svarbi, nes ji padeda išsiaiškinti visas sąnaudas, kaip tokios bendros sąnaudos yra sukurtos ir nebaigtos gamybos vertinimas.

2. Funkcijos (ty funkcinė klasifikacija):

Pagal šią klasifikaciją išlaidos skirstomos atsižvelgiant į skirtingus pagrindinės vadybos veiklos aspektus, susijusius su verslo įmonės veikla. Tai lemia sąnaudų suskirstymą pagal plataus verslo įmonės padalinius ar funkcijas, ty gamybą, administravimą, pardavimą ir platinimą.

Pagal šią klasifikaciją išlaidos skirstomos taip:

a. Gamybos ir gamybos sąnaudos:

Tai visų gamybos vienetų gamybos, statybos ir gamybos sąnaudų suma.

b. Komercinė kaina:

Tai yra visų sąnaudų, patirtų vykdant verslo įmonę, išskyrus gamybos ir gamybos išlaidas, suma. Komercinės išlaidos taip pat gali būti suskirstytos į (a) administracines išlaidas ir (b) pardavimo ir platinimo išlaidas. Šie terminai bus paaiškinti kitame skyriuje.

3. Produkto atsekamumo laipsnis (tiesioginis ir netiesioginis):

Pagal šią klasifikaciją bendrosios išlaidos skirstomos į tiesiogines išlaidas ir netiesiogines išlaidas. Tiesioginės išlaidos yra tos, kurios patiriamos ir gali būti patogiai identifikuojamos su konkrečiu išlaidų centru arba sąnaudų vienetu.

Medžiagos ir darbas, naudojamas gaminant gaminį ar tam tikrą gamybos procesą, yra bendri tiesioginių išlaidų pavyzdžiai. Netiesioginės išlaidos yra tos sąnaudos, kurios patiriamos daugelio sąnaudų centrų ar sąnaudų vienetų naudai ir kurios negali būti patogiai atpažįstamos su konkrečiu išlaidų centru ar sąnaudų vienetu.

Netiesioginių išlaidų pavyzdžiai apima pastato nuomą, valdymo atlyginimus, mašinų nusidėvėjimą ir pan. Pasirinkto verslo pobūdis ir sąnaudų vienetas nustatys, kurios išlaidos yra tiesioginės ir netiesioginės.

Pavyzdžiui, mobiliojo krano nuoma rangovui vietoje būtų laikoma tiesiogine kaina, tačiau jei kranas bus naudojamas kaip gamyklos paslaugų dalis, nuomos mokesčiai būtų laikomi netiesioginėmis sąnaudomis, nes tikriausiai bus naudinga daugiau nei vienam išlaidų centrui.

Išlaidų skirstymo į tiesioginius ir netiesioginius skirtumus svarbą lemia tai, kad tiesiogines produkto ar veiklos sąnaudas galima tiksliai nustatyti, o netiesioginės išlaidos turi būti paskirstomos pagal tam tikras prielaidas dėl jų paplitimo.

4. Pakeitus veiklos ar apimties:

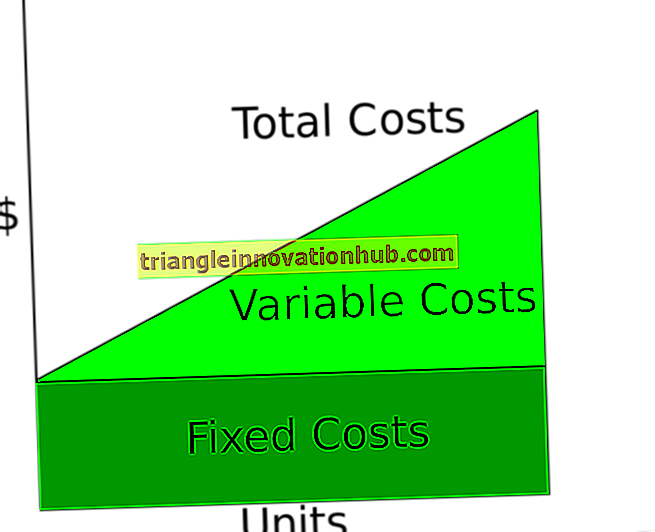

Pagal šią klasifikaciją sąnaudos klasifikuojamos pagal jų elgesį, atsižvelgiant į veiklos lygio ar gamybos apimties pokyčius. Tuo remiantis sąnaudos skirstomos į tris grupes: fiksuotą, kintamąjį ir pusiau kintamąjį.

i) Fiksuotos išlaidos:

Ilgalaikės išlaidos paprastai apibūdinamos kaip tos, kurios išlieka fiksuotos iš viso, didinant arba sumažinant produkcijos ar gamybos veiklos apimtį tam tikrą laikotarpį. Fiksuotos sąnaudos vienam vienetui mažėja, didėjant gamybai ir mažėjant gamybai. Fiksuotų išlaidų pavyzdžiai yra nuoma, gamyklos pastato draudimas, gamyklos vadovo atlyginimas ir kt.

Šios fiksuotos išlaidos yra pastovios visos sumos, tačiau svyruoja vienam vienetui kaip gamybos pokyčiai. Šios išlaidos vadinamos laikotarpio sąnaudomis, nes jos priklauso nuo laiko, o ne nuo produkcijos. Tokios išlaidos vienai laiko vienetui išlieka pastovios, pvz., Gamyklos nuomos mokestis 10 000 eurų per mėnesį, likęs tas pats kas mėnesį, nepriklausomai nuo kiekvieno mėnesio produkcijos.

Fiksuotos išlaidos gali būti skirstomos į šias kategorijas:

a) Įsipareigojimų išlaidos:

Šios išlaidos atsiranda dėl neišvengiamų anksčiau padarytų ar tam tikrų įrenginių išlaikymo padarinių pasekmių, kurių negalima greitai pašalinti. Vadovybė turi nedidelę ar visišką diskreciją tokio pobūdžio išlaidoms, pvz., Nuomai, draudimui, nusidėvėjimui už įsigytą pastatą ar įrangą.

b) Politikos ir valdomos išlaidos:

Politikos išlaidos yra susijusios su kai kurių valdymo politikos įgyvendinimu, kaip vykdomoji plėtra, būstas ir pan. Valdomos išlaidos yra susijusios su bendrovės veiklos egzistavimu, pvz., Personalo paslaugomis.

c) Savarankiškos išlaidos:

Šios išlaidos nėra susijusios su operacija, bet jos gali būti valdomos. Šios išlaidos atsiranda dėl kai kurių politinių sprendimų, naujų tyrimų ir pan., O vadovybės nuožiūra gali būti pašalintos arba sumažintos iki pageidaujamo lygio.

d) Žingsnis:

Tokios išlaidos tam tikram produkcijos lygiui yra pastovios ir tada padidinamos nustatytu dydžiu aukštesniame gamybos lygmenyje.

ii) Kintamos išlaidos yra tos, kurios iš esmės skiriasi tiesiogiai proporcingai produkcijos apimčiai. Šie vieneto kaštai išlieka palyginti pastovūs, kai pasikeičia gamyba. Taigi kintamosios sąnaudos svyruoja bendroje sumoje, tačiau gamybos vienetui keičiantis produktams, išlieka pastovios. Pavyzdžiai yra tiesioginės materialinės išlaidos, tiesioginės darbo sąnaudos, galia, remontas ir kt.

Tokios išlaidos vadinamos produktų kaštais, nes jos priklauso nuo produkcijos kiekio, o ne nuo laiko. Pavyzdžiui, išlaidos, kurias patiria, pvz., Įrankių patalpa, gali būti kontroliuojamos to skyriaus vadovo, tačiau įrankių patalpos išlaidų dalis, paskirstyta mašinų parduotuvei, nekontroliuoja mašinų parduotuvės darbuotojas.

iii) Pusiau kintamos išlaidos yra tos, kurios iš dalies yra fiksuotos ir iš dalies kintamos. Pavyzdžiui, telefono išlaidos apima fiksuotą metinio mokesčio plius kintamojo dalį pagal skambučius; taigi visos telefono išlaidos yra pusiau kintamos. Kiti tokių išlaidų pavyzdžiai yra nuvertėjimas, pastatų ir įrenginių remontas ir priežiūra ir kt.

5. Pagal kontrolę:

Pagal tai išlaidos klasifikuojamos atsižvelgiant į tai, ar joms įtaką daro konkretaus įmonės nario veiksmai.

Šiuo pagrindu išlaidos skirstomos į dvi kategorijas:

i) Valdomos išlaidos:

Kontroliuojamos išlaidos yra tos, kurias gali paveikti konkretaus įmonės nario veiksmai, ty išlaidos, kurios yra bent iš dalies valdomos vadovybės. Organizacija yra suskirstyta į keletą atsakomybės centrų, o kontroliuojamas išlaidas, patirtas konkrečiame išlaidų centre, gali paveikti už centrą atsakingo vadovo veiksmai. Apskritai, visos tiesioginės išlaidos, įskaitant tiesiogines medžiagas, tiesioginį darbą ir kai kurias pridėtines išlaidas, yra valdomos žemesniu valdymo lygiu.

ii) Nekontroliuojamos išlaidos:

Nekontroliuojamos išlaidos yra tos, kurių negali paveikti konkretaus įmonės nario veiksmai, t. Y. Kurie nepatenka į valdymo kontrolę. Dauguma fiksuotų išlaidų yra nekontroliuojamos. Pavyzdžiui, pastato nuoma nėra kontroliuojama ir taip yra ir vadovo atlyginimas. Bendrosios išlaidos, kurias patiria viena paslaugos dalis ir kurios skirstomos kitai paslaugą gaunančiai šaliai, taip pat nėra kontroliuojamos pastarosios,

Skirtumas tarp kontroliuojamos ir nekontroliuojamos kartais paliekamas individualiam sprendimui ir nėra smarkiai išlaikytas. Iš tiesų, jokia kaina nėra kontroliuojama, tai tik atsižvelgiant į tam tikrą valdymo ar individualaus vadovo lygį, galime pasakyti, ar kaina yra valdoma, ar nekontroliuojama.

Konkrečios sąnaudos, kurios gali būti kontroliuojamos vieno valdymo lygio požiūriu, gali būti nekontroliuojamos iš kito požiūrio. Be to, gali būti, kad sąnaudos gali būti kontroliuojamos iš ilgalaikės perspektyvos ir nekontroliuojamos trumpuoju laikotarpiu. Iš dalies taip yra ir fiksuotų išlaidų atveju.

Pavyzdžiai:

a) Priežiūros institucija gali nesugebėti kontroliuoti savo departamentui skirto valdymo atlygio dydžio, tačiau aukščiausio lygio vadovams tai būtų kontroliuojama kaina.

(b) Nusidėvėjimas būtų trumpalaikis nekontroliuojamas, bet ilgainiui kontroliuojamas sąnaudos.

6. Pagal normalumą:

Pagal tai sąnaudos klasifikuojamos pagal tai, ar tai yra išlaidos, kurios paprastai susidaro tam tikru produkcijos lygiu tokiomis sąlygomis, kuriomis paprastai pasiekiamas šis veiklos lygis.

Tuo remiantis jis skirstomas į dvi kategorijas:

(а) Įprastinė kaina:

Tai yra išlaidos, kurios paprastai susidaro tam tikru produkcijos lygiu tokiomis sąlygomis, kuriomis paprastai pasiekiamas šis gamybos lygis. Tai yra gamybos sąnaudų dalis.

b) Nenormali kaina:

Tomis sąnaudomis, kurios paprastai nevyksta tam tikru produkcijos lygiu, tokiomis sąlygomis, kuriomis šis produkcijos lygis paprastai pasiekiamas. Tai nėra gamybos sąnaudų dalis ir priskiriama sąnaudų pelno ir nuostolių ataskaitai.

7. Ryšys su apskaitos laikotarpiu (kapitalas ir pajamos):

Išlaidos, susijusios su turto įsigijimu, siekiant uždirbti pajamas arba padidinti įmonės uždarbį, vadinamos kapitalo sąnaudomis, pavyzdžiui, valcavimo mašinos kaina plieno gamykloje. Tokios išlaidos patiriamos vienu metu, tačiau iš jo gaunamos naudos paskirstomos keliems ataskaitiniams metams.

Jei išlaidos padengiamos siekiant išlaikyti susirūpinimą keliančius uždavinius, pvz., Turto išlaikymo ar veiklos vykdymo išlaidas, tai yra pajamų išlaidos, pvz., Gamybos sąnaudos, darbo sąnaudos, sumokėtos konvertuojant medžiagą į gamybą, atlyginimai, nusidėvėjimo, remonto ir techninės priežiūros mokesčiai, pardavimo ir platinimo mokesčiai ir kt. Atskyrimas tarp kapitalo ir pajamų straipsnių yra svarbus sąnaudų apskaičiavimui, nes į visas sąnaudų išlaidas atsižvelgiama apskaičiuojant sąnaudas, o kapitalo straipsniai visiškai ignoruojami.

8. Pagal laiką:

Išlaidos gali būti klasifikuojamos kaip:

i) istorinės išlaidos ir. \ t

ii) Iš anksto nustatytos išlaidos.

i) Istorinės išlaidos:

Išlaidos, kurios nustatomos po to, kai jos patiriamos, vadinamos istorinėmis sąnaudomis. Tokios išlaidos yra prieinamos tik tada, kai jau pagamintas tam tikras dalykas. Tokios išlaidos yra tik istorinės vertės ir nėra naudingos sąnaudų kontrolei.

Pagrindinės tokių išlaidų charakteristikos yra:

1. Jie yra pagrįsti įrašytais faktais.

2. Jie gali būti patikrinti, nes juos visada patvirtina jų atsiradimo įrodymai.

3. Jie dažniausiai yra objektyvūs, nes jie susiję su jau įvykusiais įvykiais.

ii) Iš anksto nustatytos išlaidos:

Tokios išlaidos yra apskaičiuotos išlaidos, ty apskaičiuotos prieš gamybą, atsižvelgiant į ankstesnių laikotarpių sąnaudas ir veiksnius, darančius poveikį tokioms išlaidoms. Iš anksto nustatytos sąnaudos, nustatytos moksliniu pagrindu, tampa standartinėmis sąnaudomis. Tokios išlaidos, lyginant su faktinėmis sąnaudomis, atspindi skirtumus ir padės vadovybei nustatyti atsakomybę ir imtis taisomųjų veiksmų, kad ateityje būtų išvengta jos pasikartojimo.

Istorinės išlaidos ir iš anksto nustatytos sąnaudos nėra tarpusavyje nesuderinamos, tačiau jos dirba kartu organizacijos apskaitos sistemoje. Konkurenciniame amžiuje geriau nustatyti standartus, kad po palyginimo su faktiniu, vadovybė galėtų įvertinti situaciją, kad sužinotų, kiek jos pasiekė standartus ir imasi tinkamų veiksmų. atsižvelgiant į tokią informaciją. Todėl net ir sistemoje, kurioje naudojamos istorinės sąnaudos, iš anksto nustatytoms išlaidoms tenka labai svarbus vaidmuo, nes istorinių savikainų skaičius savaime neturi prasmės, nebent jis yra susijęs su kitu standartiniu skaičiumi, kad vadovybei būtų suteikta prasminga informacija.

9. Pagal planavimą ir kontrolę:

Planavimas ir kontrolė yra dvi svarbios valdymo funkcijos. Sąnaudų apskaita suteikia vadovybei informaciją, kuri padeda tinkamai įvykdyti šias dvi funkcijas. Pagal tai išlaidos gali būti klasifikuojamos kaip biudžeto išlaidos ir standartinės išlaidos.

Biudžeto išlaidos:

Biudžeto sąnaudos atspindi skirtingų verslo veiklos etapų, pvz., Gamybos, administravimo, pardavimo, mokslinių tyrimų ir plėtros, išlaidų sąmatą, suderintą gerai suplanuotu laikotarpiu, kuris ateityje taps rašytine valdymo tikslų išraiška. pasiekti.

Įvairūs biudžetai rengiami įvairiems etapams, pvz., Žaliavų sąnaudų biudžetui, darbo sąnaudų biudžetui, gamybos sąnaudų biudžetui, gamybos bendrajam biudžetui, biuro ir administracijos pridėtiniam biudžetui ir kt. Nuolatinis faktinių rezultatų (ty faktinių išlaidų) palyginimas su biudžete numatytos išlaidos yra apskaičiuojamos taip, kad būtų pranešta apie pokyčius, susijusius su biudžeto išlaidomis, kurias valdyba patiria taisomiesiems veiksmams.

Standartinės išlaidos. Biudžeto sąnaudos perskaičiuojamos į faktinę operaciją naudojant standartinių išlaidų priemonę. „Chartered Institute of Management Accountants“, Londonas apibrėžia standartines sąnaudas kaip „iš anksto nustatytas sąnaudas, pagrįstas techniniu įvertinimu, medžiaga, darbo jėga ir pridėtinėmis išlaidomis tam tikram laikotarpiui ir nustatytam darbo sąlygų rinkiniui“. Taigi, standartinė kaina yra nustatymas, prieš tai, kas turėtų kainuoti.

Biudžeto sąnaudos ir standartinės išlaidos yra panašios viena nuo kitos, tiek, kiek abi iš jų yra sąmatos tam tikram laikotarpiui ateityje.

Nepaisant to, jie skiriasi šiais aspektais:

i) Standartinės išlaidos yra moksliškai nustatytos kiekvienos verslo veiklos sąnaudos, o į biudžetą įtrauktos išlaidos yra tik apskaičiavimai, atlikti remiantis ankstesnėmis faktinėmis finansinės apskaitos duomenimis, pritaikytais prie būsimų tendencijų. Taigi, biudžete numatytos išlaidos yra finansinių sąskaitų projekcija, o standartinės išlaidos yra išlaidų sąskaitų projekcija.

(ii) Pagrindinė biudžeto išlaidų svarba yra valdymo planavimo funkcija, o pagrindinių išlaidų standartas yra kontroliuojamas, nes standartinės išlaidos akcentuoja išlaidas.

iii) Biudžeto išlaidos yra didelės, o standartinės išlaidos yra intensyvios. Biudžeto sąnaudos atspindi makroekonominį požiūrį į verslo operacijas, nes jos apskaičiuojamos atsižvelgiant į departamento veiklą. Priešingai, standartinės išlaidos yra susijusios su kiekvienu skyriuje vykdomo verslo veiklos aspektu.

Taigi, biudžete numatytos išlaidos yra susijusios su suvestiniais rodikliais, o standartinės išlaidos susijusios su atskiromis dalimis, kurios sudaro bendrą sumą. Pavyzdžiui, biudžeto išlaidos apskaičiuojamos skirtingoms verslo funkcijoms, ty gamybai, pardavimui, pirkimams ir kt., Kadangi standartinės sąnaudos yra sudaromos įvairiems sąnaudų elementams, ty medžiagoms, darbui ir pridėtinėms išlaidoms.

10. Susieti su produktu:

Pagal šią klasifikaciją išlaidos gali būti produkto išlaidos ir laikotarpio išlaidos.

Produkto išlaidos:

Produkto išlaidos yra susijusios su prekių pirkimu ir pardavimu. Gamybos scenarijuje tokios išlaidos yra susijusios su medžiagų įsigijimu ir konvertavimu, taip pat su visomis kitomis gamybos sąnaudomis į galutinį produktą pardavimui. Taigi sąnaudos, kurių buvo imamasi nepakankamai, visos gamybos sąnaudos yra inventorizuojamos arba produkto kainos. Produktų išlaidos - tai išlaidos, kurios yra atsekamos produktui ir yra įtrauktos į atsargų vertinimą. Produkto kaštai yra inventorizuojamos išlaidos ir jie tampa pagrindu produktų kainodarai ir sąnaudoms bei sutartims.

Jie apima tiesiogines medžiagas, tiesiogines darbo jėgos ir gamybos pridėtines išlaidas gamybos problemų atveju. Jie naudojami atsargų vertinimui ir yra pateikiami balanse, kol jie bus parduoti, nes tokios išlaidos suteikia pajamas arba naudą tik pardavus. Parduotų prekių produkto kaina perkeliama į parduodamų prekių kainą.

Laikotarpio išlaidos:

Tai yra išlaidos, kurios nėra priskiriamos produktams, bet yra patirtos dėl laiko, pvz., Nuomos, darbo užmokesčio ir kt. Tai gali būti susijusios su administravimo ir pardavimo išlaidomis, būtinomis siekiant išlaikyti verslą.

Nors jie nėra susiję su gamyba ir yra būtini pajamoms generuoti, bet negali būti priskirti produktui. Jos yra apmokestinamos nuo laikotarpio, per kurį jos patiriamos ir laikomos sąnaudomis, pajamos.

Grupės grynąsias pajamas lemia ir produkto, ir laikotarpio sąnaudos. Produkto sąnaudos įtraukiamos į gamybos sąnaudas ir neturi įtakos pajamoms, kol prekės parduodamos. Laikotarpio išlaidos nėra susijusios su gamyba ir todėl nėra inventorizuojamos, bet yra įtraukiamos į laikotarpį, kuriuo jos patiriamos.

11. Valdymo sprendimams:

Tuo remiantis išlaidos gali būti skirstomos į šias išlaidas:

i) Ribinė kaina:

Ribinė kaina - tai kintamųjų sąnaudų suma, ty pirminės sąnaudos ir kintamos pridėtinės išlaidos. Jis pagrįstas skirtumu tarp fiksuotų ir kintamų išlaidų. Į fiksuotas išlaidas neatsižvelgiama ir nustatant gaminių savikainą bei nebaigtos gamybos ir gatavų prekių vertę atsižvelgiama tik į kintamas sąnaudas.

(ii) Iš kišeninių išlaidų:

Tai yra ta išlaidų dalis, kuri apima mokėjimą pašaliniams asmenims, ty atsiranda piniginių išlaidų, palyginti su tokiomis išlaidomis, kaip nusidėvėjimas, kuris neapima jokių pinigų išlaidų. Tokios išlaidos yra svarbios kainų fiksavimui recesijos metu arba kai priimamas sprendimas dėl pirkimo ar pirkimo.

iii) Diferencinė kaina:

Kainų pokytis dėl veiklos ar modelio ar gamybos būdo pasikeitimo vadinamas skirtingomis sąnaudomis. Jei pakeitimas padidina išlaidas, tai bus vadinama papildoma kaina. Jei sumažėja sąnaudos, atsirandančios dėl produkcijos sumažėjimo, skirtumas yra žinomas kaip mažėjančios išlaidos.

(iv) Išlaidos:

Negrąžinta kaina yra neatgaunama kaina, kurią sukelia visiškas įrenginio atsisakymas. Tai yra apleistos gamyklos nurašyta vertė, atėmus jo išgelbėjimo vertę. Tokios išlaidos yra praeityje patirtos istorinės išlaidos, kurios nėra svarbios priimant sprendimus ir kurios neturi įtakos apimties padidėjimui ar sumažėjimui.

Taigi išlaidos, kurios įvyko ir yra neatgaunamos, yra laikomos negrąžintomis sąnaudomis. Dėl valdymo sprendimų, turinčių įtakos ateityje, negrįžtama kaina yra nereikšminga kaina. Jei reikia priimti sprendimą pakeisti esamą gamyklą, įmonės buhalterinė vertė, atėmus išgelbėjimo vertę (jei yra), bus negrįžtama kaina ir bus nereikšmingos išlaidos priimant sprendimą pakeisti esamą gamyklą.

(v) Apskaičiuotos arba sąlyginės išlaidos:

Apskaičiuotos išlaidos ir sąlyginės išlaidos turi tą pačią reikšmę. Amerikos ekvivalentiškas britų kalbos terminas „sąlyginės išlaidos“ yra „apskaičiuotos išlaidos“. Šios išlaidos yra sąlyginės ir neturi jokių išlaidų pinigais. „Londono„ Chartered Institute of Management Accountants “apibrėžia sąlyginę kainą kaip„ išmokos vertę, kurioje nėra faktinių išlaidų “. Nors tokios išlaidos nėra susijusios su grynaisiais pinigais, tačiau į jas atsižvelgiama priimant valdymo sprendimus.

Tokių išlaidų pavyzdžiai: savininko turimose verslo patalpose mokama sąlyginė nuoma, palūkanos už kapitalą, už kurį nebuvo sumokėta palūkanų. Vertinant alternatyvius kapitalo investicinius projektus, prieš priimant sprendimą dėl to, kuris yra pelningiausias projektas, būtina atsižvelgti į apskaičiuotas kapitalo palūkanas.

Tikroji palūkanų už kapitalą mokėjimas nėra atliktas, tačiau pagrindinė koncepcija yra ta, kad jei lėšos būtų investuotos kitur, jos būtų pelnusios palūkanas. Todėl priskirtos išlaidos arba sąlyginės išlaidos taip pat gali būti apibūdinamos kaip alternatyvios išlaidos. Apskaičiuotos arba sąlyginės sąnaudos yra hipotetinė kaina, kuri atitinka įmonės gaunamą naudą, už kurią faktinės išlaidos nėra patiriamos.

vi) Galimybės kaina:

Tai yra didžiausias įmanomas alternatyvus uždarbis, kuris galėjo būti uždirbtas, jei gamybos pajėgumai ar paslaugos būtų panaudoti tam tikram alternatyviam naudojimui. Paprasčiau tariant, tai yra privalumas išmatuojamais terminais, dėl to, kad įrenginys nebuvo naudojamas taip, kaip buvo numatyta iš pradžių.

Pavyzdžiui, jei siūloma naudoti projektą, tai tikėtina pastato nuoma yra alternatyvios išlaidos, į kurias reikėtų atsižvelgti vertinant projekto pelningumą.

vii) keitimo kaina:

Tai yra išlaidos, kuriomis galima įsigyti turtą ar medžiagą, identišką pakeičiamai ar perkainojamai medžiagai. Tai yra pakeitimo kaina dabartine rinkos kaina.

viii) Išvengiamos ir neišvengiamos išlaidos:

Vengtinos išlaidos yra tos, kurios gali būti pašalintos, jei nutraukiamas tam tikras produktas ar skyrius, su kuriuo jie tiesiogiai susiję. Pavyzdžiui, tam tikrame skyriuje dirbančių tarnautojų atlyginimas gali būti pašalintas, jei skyrius nutraukiamas. Neišvengiamos išlaidos yra tos išlaidos, kurios nebus pašalintos nutraukus gaminį ar skyrių. Pavyzdžiui, gamyklos vadovo ar gamyklos nuomos atlyginimas negali būti pašalintas, net jei produktas yra pašalintas.

(ix) Aiškios išlaidos:

Aiškios išlaidos, taip pat žinomos kaip išlaidos, susijusios su kišenėmis, nurodomos išlaidos, susijusios su neatidėliotinu grynųjų pinigų išmokėjimu pašaliniams asmenims ir įrašomos į apskaitos knygas. Atlyginimai, darbo užmokestis, palūkanos už kapitalą ir kt. Yra aiškių išlaidų pavyzdžiai. Jie gali būti lengvai matuojami. Šios išlaidos yra labai svarbios vertinant kainų fiksavimą prekybos recesijos metu arba priimant sprendimą dėl pirkimo ar pirkimo.

(x) Netiesioginės išlaidos:

Netiesioginės išlaidos neapima tiesioginio grynųjų pinigų mokėjimo ir yra žinomos kaip ekonominės išlaidos. Tokių išlaidų pavyzdys yra nusidėvėjimas.

Pagrindiniai skirtumai tarp aiškių išlaidų ir netiesioginių išlaidų yra šie:

i) Netiesioginės išlaidos neapima tiesioginio grynųjų pinigų mokėjimo, o aiškios išlaidos - tai tiesioginis grynųjų pinigų išėjimas.

(ii) Sąskaitų knygose neįtraukiamos netiesioginės išlaidos, kai į apskaitos knygas įrašomos aiškios išlaidos.