Pradedančiųjų vadybos ekonomikos vadovas

Žemiau minėtas straipsnis pateikia vadovų ekonomikos vadovo vadovą. Šis straipsnis padės jums suprasti šiuos dalykus: - 1. Vadovinės ekonomikos dalykas 2. Vadovinės ekonomikos apibrėžimas 3. Gamta 4. Taikymo sritis 5. Vadovo ekonomisto vaidmuo.

Valdymo ekonomikos dalykas:

Vadybinė ekonomika suskirstyta į dvi dalis:

1. Mikroekonomika ir

2. Makroekonomika arba tradicinė ekonomika.

Vadybinė ekonomika tyrinėja tik atskiros įmonės problemas. Jame iš esmės naudojama ta ekonominių koncepcijų ir principų grupė, kuri vadinama „firmos teorija“ arba „įmonės ekonomika“.

Jis taip pat siekia taikyti pelno teoriją, kuri yra ekonomikos teorijos dalis.

Valdymo ekonomika visapusiškai naudoja makroekonomiką, nes ji supranta aplinką, kurioje turi veikti verslas.

Toks supratimas padeda valdytojui prisitaikyti.

Išvykstančios pajėgos, dėl kurių jis neturi jokios kontrolės, tačiau atlieka svarbų vaidmenį rūpinantis tokiais klausimais:

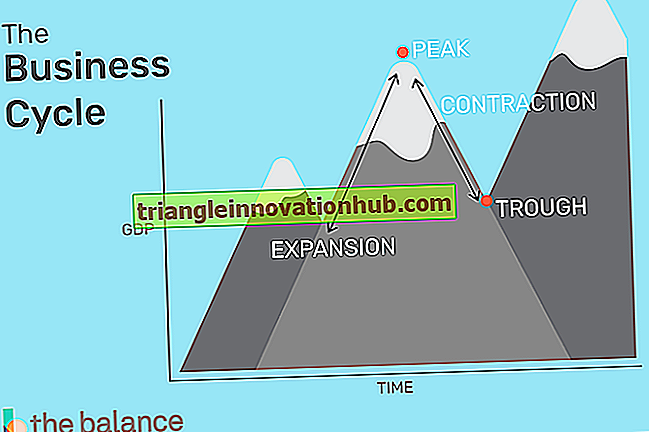

a) verslo ciklas,

b) Vyriausybės politika dėl kainų ir mokesčių, \ t

c) užsienio prekyba ir. \ t

d) antimonopolinės priemonės.

Vadybinė ekonomika yra privalomas (susijęs su teise ar pavadinimu), o ne „apibūdinantis“.

Jis susijęs su:

a) Ateities planavimas, \ t

b) politikos formavimas,

c) sprendimų priėmimas;

d) Kaip visapusiškai naudotis ekonominiais principais.

Tai apima Vertybių vertinimus - tai reiškia:

i) jame nurodoma, kokius tikslus ir uždavinius turi siekti įmonė; ir

ii) kaip geriausiai pasiekti šiuos tikslus konkrečioje situacijoje.

Tai tiltas tarp tradicinės ekonomikos ir verslo valdymo. Jis bando suvienodinti ekonomines koncepcijas ir principus su realia verslo praktika.

Tai apima komplikacijas, kurios buvo ignoruojamos ekonomikos teorijoje, pagal kurias verslo vykdytojas turi priimti sprendimus.

Ekonomikos teorija ar tradicinė ekonomika visada ignoruoja įvairius fonus, kuriuos individuali įmonė suvokia savo faktinį darbą.

Vadybinės ekonomikos apibrėžimas :

Tradicinė ekonomika :

1. Pasak Adomo Smito - „Ekonomika yra turto mokslas“.

Šis apibrėžimas, kurį jis pateikė savo knygoje „Tautų turtas“, parašytas 1776 metais. Jo nuomonę palaikė „Walker“ ir „JB Say“ ir kt.

2. Šiame kontekste Maršalas sakė: „Ekonomika yra žmonijos studijavimas įprastu gyvenimo verslu; jame nagrinėjama individualios ir socialinės veiklos dalis, labiausiai susijusi su gerovės gerovės pasiekimais ir panaudojimu “. Taigi, vienoje pusėje yra gerovės tyrimas ir, kita vertus, svarbesnis žmogus.

3. „Robbins“ teigimu, „Ekonomika yra mokslas, kuris tyrinėja žmogaus elgesį kaip ryšį tarp galų ir ribotų priemonių, turinčių alternatyvų naudojimą“.

Valdymo ekonomika :

Vadybinė ekonomika yra disciplina, kurioje kalbama apie ekonomikos teorijos taikymą verslo valdymui. Pagrindinė verslo organizacijos vadovo atsakomybė yra:

a) sprendimų priėmimas;

b) Išankstinis planavimas.

Sprendimų priėmimas:

Tai reiškia, kad atrenkamas vienas veiksmas iš daugelio alternatyvių veiksmų, skirtų verslo tikslams pasiekti.

Išankstinis planavimas:

Išankstinis planavimas yra susijęs su sprendimų priėmimu. Tai reiškia, kad reikia parengti ateities planus, kad būtų galima priimti tokius sprendimus.

Verslo sprendimai grindžiami:

i) ankstesni įrašai,

ii) esama informacija ir

(iii) Įvertinimai apie ateitį numatomi kiek įmanoma geriau.

Priimdami sprendimą, verslo vadovai, naudodamiesi ekonomine teorija, gauna daug pranašumų.

Ekonomikos teorija turi daug privalumų.

Ekonomikos teorija nagrinėja:

i) kainodara;

ii) pelnas,

iii) paklausa,

iv) Kaina,

v) gamyba ir

vi) verslo ciklas ir kt.

Įvairių ekonominių teorijų taikymas sprendžiant verslo problemas vadovaujančios ekonomikos tema.

Pasak Hayneso, Mote'o ir Pauliaus - „Vadybinė ekonomika yra ekonomika, taikoma priimant sprendimus. Tai ypatinga ekonomikos sritis, panaikinanti atotrūkį tarp abstrakčios teorijos ir vadovavimo praktikos. “

Šiuo atžvilgiu „Spencer“ ir „Seegalman“ sakė, kad „vadybinė ekonomika yra ekonomikos teorijos integravimas į verslo praktiką, siekiant palengvinti sprendimų priėmimą ir vadovybės planavimą.“

Vadybos ekonomikos pobūdis:

Vadybos ekonomikos pobūdis yra „Sprendimų priėmimas per neapibrėžtumą“. Vadybinė ekonomika susideda iš ekonominių minčių naudojimo analizuojant verslo situacijas. Vadybinė ekonomika Ar ekonomikos teorijos integravimas į verslo praktiką, siekiant palengvinti vadovybės sprendimų priėmimą ir išankstinį planavimą.

Tradicinė ekonomika verslo valdymui taikoma šiais punktais:

a) Tradicinės teorinės sąvokos yra susijusios su realiu verslo elgesiu ir esamomis sąlygomis.

b) ekonominių santykių įvertinimas.

c) atitinkamų ekonominių kiekių numatymas.

d) ekonominių kiekių naudojimas priimant sprendimus ir iš anksto planuojant.

e) supratimas apie reikšmingas išorines jėgas, kurias sudaro aplinka.

a) Tradicinių teorinių ekonominių sąvokų suderinimas su faktiniu verslo elgesiu ir sąlygomis: \ t

Ekonominės teorijos analitinė technika sukuria pavyzdį ar modelį, kuriuo mes pasiekiame tam tikras prielaidas, o išvados dėl tam tikros įmonės pasiekiamos. Reikia suderinti teorinius principus, pagrįstus supaprastintomis prielaidomis, su realia verslo praktika ir, jei reikia, plėtoti ekonomikos teoriją.

Pavyzdžiui:

Ekonominėje teorijoje daroma prielaida, kad įmonė visada veikia siekdama padidinti pelną ir tuo remdamasi teorija siūlo:

1. Kiek įmonė turėtų gaminti ir

2. Kokia kaina turėtų parduoti.

Tačiau praktikoje įmonės ne visada siekia padidinti pelną, o įmonės teorija nepaaiškina įmonės elgesio.

Be to, tam tikri terminai, pvz., Pelnas ir sąnaudos, versle nenaudojami, nes jie naudojami ekonominėse koncepcijose. Valdymo ekonomikoje bandoma suderinti apskaitos sąvokas su ekonominėmis sąvokomis, kad būtų galima efektyviau naudoti finansinius duomenis.

b) Ekonominių santykių įvertinimas:

Vertinant ekonominius santykius ir vertinant įvairius paklausos elastingumo tipus:

i) Kainų elastingumas, \ t

ii) profesinis elastingumas,

iii) pajamų elastingumas;

iv) kryžminis elastingumas,

v) Sąnaudų ir rezultatų santykinis santykis ir kt.

Šių ekonominių santykių įverčiai gali būti naudojami prognozuojant.

(c) Pelnas, paklausa, gamybos sąnaudos, kainodara, kapitalas ir kitos atitinkamos ekonominės savybės gali būti numatytos:

Atsižvelgiant į šias prognozes, verslo vadybininkui planavimas ir sprendimų priėmimas tampa paprastesni.

d) Ekonominių savybių naudojimas priimant sprendimus ir planuojant:

Verslo politika ir ateities planai gali būti suformuluoti remiantis ekonominėmis savybėmis.

e) supratimas apie reikšmingas išorines pajėgas, sudarančias aplinką:

Verslo vadybininkas turi matyti verslo ciklo svarbą ir poveikį, nacionalinių pajamų svyravimus ir vyriausybės politiką, susijusią su apmokestinimu, licencijavimu ir kainų kontrole ir tt, ir pritaikyti savo verslo politiką konkrečiam padaliniui, turint omenyje visą jų poveikį. išorės jėgos.

Valdymo ekonomikos apimtis:

Nagrinėjant vadybos ekonomikos sritį, reikia prisiminti, kad kiekvienas mokslas naudoja tris terminus, vadinamus:

1. Hipotezė,

2. Teorija,

3. Teisė.

Turime preliminarią hipotezę, kai bandome paaiškinti faktų grupę. Jei hipotezė gali paaiškinti naujus faktus ir neprieštarauja naujiems atradimams, ji gali būti skatinama į teorijos rangą. Jei teorija tebėra laiko ir patirties bandymas, gali būti suformuluotas įstatymas.

Mokslas progresuoja didindamas savo įstatymų skaičių ir tikslumą ir apibendrinimą Vadybinė ekonomika nėra šios taisyklės išimtis. Valdymo ekonomikos srityje nebuvo laikomasi vienodų modelių.

Tačiau toliau išvardytos temos paprastai priklauso vadybinei ekonomikai:

1. Paklausos analizė ir prognozavimas, \ t

2. Sąnaudų ir gamybos analizė, \ t

3. Sprendimai dėl kainų, politikos ir praktikos,

4. Pelno valdymas,

5. Kapitalo valdymas.

Vadovavimo ekonomikoje mes tiriame tiek teorinius, tiek ir praktinius įmonės ekonominės veiklos aspektus. Iš tikrųjų mes galime laikyti vadybinę ekonomiką tiek teigiamu mokslu, tiek norminiu mokslu. Tačiau norminis aspektas yra daug svarbesnis.

1. Paklausos analizė:

Paklausos analizė ir prognozavimas užima strateginę vietą vadybinėje ekonomikoje. Valdymo sprendimų priėmimas priklauso nuo tikslaus paklausos įvertinimo. Tolesnio pardavimo prognozė yra vadovo vadovas rengiant gamybos grafikus ir naudojant išteklius. Tai padės vadovybei išlaikyti savo padėtį rinkoje ir pelno bazę.

2. Sąnaudų analizė:

Sąnaudų įverčiai yra naudingiausi valdymo sprendimams. Planuojant reikia deramai atsižvelgti į skirtingus veiksnius, dėl kurių atsiranda išlaidų sąmatos. Yra išlaidų neapibrėžtumo elementas, nes kiti veiksnius, turintys įtakos kainai, yra arba nekontroliuojami, arba ne visada žinomi. Kaina yra labai svarbi patikimam pelno planavimui, kuris apima sąnaudų kontrolę ir patikimą kainų nustatymo praktiką.

3. Kainodaros praktika ir politika:

Tai yra svarbiausia vadybinės ekonomikos sritis. Kaina suteikia įmonei pajamų, o verslo įmonės sėkmė labai priklauso nuo priimtų kainų sprendimų teisingumo.

Įvairūs kainos aspektai yra:

i) Kainų nustatymas įvairiomis rinkos formomis, \ t

ii) kainodaros politika;

iii) kainodaros metodai,

iv) diferencinė kaina,

v) produktyvi kainodara;

vi) Kainų prognozavimas.

4. Pelno valdymas:

Pelno valdymo metu mes mokomės:

i) pelno pobūdis ir valdymas; \ t

ii) pelno politika ir. \ t

(iii) pelno planavimo metodai, pvz., „Break Even Analysis“ (BEA). Pagrindinis kiekvieno vadovybės tikslas yra uždirbti maksimalų pelną. Tačiau dėl išlaidų ir pajamų skirtumų yra neaiškumų dėl pelno.

Jei žinios apie ateitį būtų tobulos pelno analizė būtų buvę labai lengva užduotis. Tačiau netikrumo lūkesčiai ne visada realizuojami. Todėl pelno planavimas ir jo vertinimas yra sudėtingiausia vadybinės ekonomikos sritis.

5. Kapitalo valdymas:

Įmonės kapitalo valdymas yra sudėtingiausias ir varginantis įmonės darbas. Tai reiškia, kad reikia planuoti ir kontroliuoti kapitalo išlaidas, nes tai apima didelę sumą. Be to, kapitalo turto realizavimo problemos yra tokios sudėtingos, kad joms reikia daug laiko ir darbo.

Svarbus kapitalinio valdymo tyrimas apima:

a) kapitalo sąnaudos, \ t

b) grąžos norma; \ t

c) projektų atranka.

Taigi galima teigti, kad vadybos ekonomikos taikymo ar taikymo sritis yra ekonominių principų ir koncepcijų taikymas, siekiant pritaikyti įvairius verslo įmonės neapibrėžtumus.

Vadybininko ekonomisto vaidmuo:

Įvairūs ekonomistai pripažino, kad vadovaujantis ekonomistas gali atlikti labai svarbų vaidmenį padėdamas vadovybei kuo geriau panaudoti specializuotus įgūdžius ir metodus. Dideli pramoniniai namai pripažino, kad vadovų ekonomistai turi spręsti sudėtingas problemas, susijusias su sėkmingu sprendimų priėmimu ir planavimu.

Vadybinis ekonomistas atlieka įvairias veiklas, siekdamas įmonės tikslų. Įvairūs veiksniai, darantys įtaką verslui per ateinančius laikotarpius, patenka į šias dvi kategorijas. Jie yra: (a) Išoriniai ir (b) Vidiniai.

Prisiminti:

Išorės veiksniai nepriklauso nuo valdymo, tačiau vidiniai veiksniai yra kontroliuojami ir gerai valdomi, o tai gali būti kontroliuojama. Jie taip pat žinomi kaip verslo operacijos ir gali būti gerai valdomi įmonėje.

A) Išoriniai veiksniai:

Galima teigti, kad išoriniai veiksniai yra šie veiksniai, kurie paprastai veikia ne įmonės viduje, o įmonė neturi jų kontrolės. Tokie veiksniai yra verslo aplinka ir apima kainas, nacionalines pajamas ir produkciją, prekybos vertę ir pan. Jie yra labai svarbūs įmonei.

Toliau pateikiami svarbūs ir susiję klausimai:

1. Kokios yra vyriausybės nacionalinės ekonominės politikos ir taisyklių perspektyvos? Kokie pokyčiai vyko vyriausybės ekonomikos politikoje ir kokių pokyčių tikimasi artimiausioje ateityje šioje srityje? Kokių pokyčių tikimasi žaliavų kainomis ateinančiu laikotarpiu?

2. Kokia ateinančių metų šalies ekonomikos perspektyva? Kokios yra nacionalinės ekonomikos ekonominės ir ekonominės tendencijos, kurios gali turėti įtakos įmonės veiklai.

3. Kokios yra finansų įstaigų ir vyriausybės kredito, mokesčių politikos, užsienio prekybos ir pramonės politikos perspektyvos?

4. Kokia yra rinkos ir klientų perspektyva ateinančiu laikotarpiu? Ar skaičiavimas greičiausiai sumažės arba padidės? Kokios yra svarbiausios loginės, regioninės ar tarptautinės tendencijos?

5. Kokių ciklinių svyravimų tikimasi ateityje nacionalinėje ekonomikoje?

6. Kokios yra naujų ir senų nustatytų rinkų paklausos perspektyvos? Kaip socialinio elgesio ir mados pokyčiai linkę padidinti ar sumažinti įmonės produkto paklausą?

7. Kokios yra žaliavų ir gatavų produktų kainos. Kokius pokyčius tikimasi vyriausybės darbo užmokesčio politikoje ateinančiais metais? Kokių pokyčių tikimasi gaminio gamybos sąnaudose? Ar būsimos pinigų ar kredito sąlygos greičiausiai bus lengvos ar griežtos?

Vadovaujantis ekonomistas ne tik rūpinasi įvairių išorinių veiksnių ir makroekonominių tendencijų tyrimu, bet taip pat turi aiškinti jų svarbą konkrečiai pramonei ar įmonei, kur jis dirba, ir turėtų atitinkamai patarti aukščiausio lygio vadovybei.

Šis tyrimas leidžia jiems nustatyti tinkamą jų konkrečių veiksmų laiką. Būtent šiose srityse vadybininkas ekonomistas gali veiksmingai prisidėti prie savo įmonės.

(B) Vidiniai veiksniai:

Vidaus veiksniai yra tie veiksniai, kuriais vadovybė kontroliuoja. Šie veiksniai priklauso įmonės veiklai ir veiklai; pvz., kainų politikos nustatymas, sprendimas dėl verslo veiklos susitraukimo ar išplėtimo, kainos nustatymas - politika, sprendimas dėl verslo veiklos susitraukimo ar išplėtimo, efektyvumo ir veiklos lygio nustatymas, darbo užmokesčio politikos nustatymas ir kt.

Šiame kontekste svarbūs klausimai būtų tokie:

1. Koks bus pagrįstas metų pardavimo ir pelno biudžetas?

2. Kokie bus tinkamiausieji kitų metų gamybos tvarkaraščiai ir inventoriaus politika?

3. Kokie darbo užmokesčio ir kainų politikos pokyčiai turėtų būti dabar?

4. Kiek pinigų bus prieinami kitais metais ir kaip jis turėtų būti investuotas?

5. Kokie verslo kredito politikos pokyčiai?

Verslo neapibrėžtumo atmosfera sukelia komplikacijų sprendimų priėmimo procese, ekonominiai principai padeda mažinti šiuos neaiškumus. Vadovaujantis ekonomistas gali padėti analizuodamas šiuos ekonominius principus.