5 pagrindiniai kiekybiniai metodai, naudojami rizikos veiksnių įtraukimui

Toliau pateikiami penki pagrindiniai kiekybiniai metodai, susiję su rizikos veiksniu.

Technika # 1. Tikimybės priskyrimas:

Sprendime dėl kapitalo biudžeto svarbiausia informacija yra būsimų pinigų srautų prognozavimas. Be abejo, tam tikram laikotarpiui pageidaujamas vienas skaičius, kuris gali būti laikomas geriausiais prognozėmis, numatytomis laikotarpiu. Tačiau, jei tik vienas skaičius bus laikomas tam tikrais klausimais, atsiras prieš mus. Pavyzdžiui, ar tai patikima, ar atspindi tokio skaičiaus nustatymo metodo ir skaičiavimo riziką?

Praktiškai „vieno skaičiaus prognozė“ kviečia šiuos trūkumus:

(i) Negalima žinoti, kad netikrumo aplinka, ty tikimybės pasiskirstymas, prognozės diapazonas ir su juo susiję tikimybių skaičiavimai.

(ii) Sąvokos „geriausi įverčiai“ arba „labiausiai tikėtina prognozė“ nėra tokios aiškios, ty kokios centrinės tendencijos priemonės yra taikomos (ty vidurkis, mediana arba režimas).

Todėl vietoj to, kad būtų paimtas vienas skaičius, geriau turėti diapazoną, ty skaičiavimų diapazoną ir su juo susijusią tikimybę.

Tikimybė reiškia įvykio tikimybę. Kai įvykis bus įvykdytas, gali būti sakoma, kad ji turi tikimybę 1. Ir jei yra tikra, kad įvykis visai nebus, jis turės 0 tikimybę.

Tokiu būdu tikimybės visada bus tarp 0 ir 1. Reikėtų prisiminti, kad tikimybių pasiskirstymas susideda iš daugybės įverčių, tačiau paprastas būdas yra apsvarstyti keletą įvertinimų. Toliau pateiktoje iliustracijoje nagrinėjama problema.

1 iliustracija:

X Ltd pateikia Jums tokią informaciją:

Pirmiau numatytos piniginės vertės pateikia tikslesnį tikėtinų pinigų srautų įvertinimą, palyginti su tais, kurie nemano tikimybės priskyrimo.

Nereikia paminėti, kad jei tikimybės priskyrimas yra tarp paprastų trijų skaičių prognozės (kuri yra parodyta aukščiau esančioje iliustracijoje), tai bus labai svarbi prognozuotojo dalis.

Tikslo tikimybė:

Pagal klasikinės tikimybės teoriją, kai įvykio įvykis ar neįvykimas gali būti pakartotinai atliekamas per labai ilgą laiką nepriklausomomis ir vienodomis sąlygomis, tikimybių įvertinimai, priklausomai nuo labai daug stebėjimų, vadinami Objektyvia tikimybe.

Subjektyvi tikimybė:

Pirmiau minėta objektyvi tikimybė nėra plačiai naudojama priimant sprendimus dėl kapitalo biudžeto, nes sprendimai yra ne kartą pasikartojantys ir sunkiai vykdomi nepriklausomomis vienodomis sąlygomis. Štai kodėl šiuo metu svarstomas kitas požiūris, kuris yra žinomas kaip asmeninės ar subjektyvios tikimybės.

Asmeninė ar subjektyvi tikimybė grindžiama asmeniniu vertinimu, nes nėra daug nepriklausomų ir identiškų pastabų.

Tačiau toliau pateikiamoje iliustracijoje bus aišku, kokie yra pinigų srautų tikimybių priskyrimo kapitalo biudžetui sprendimai.

2 iliustracija:

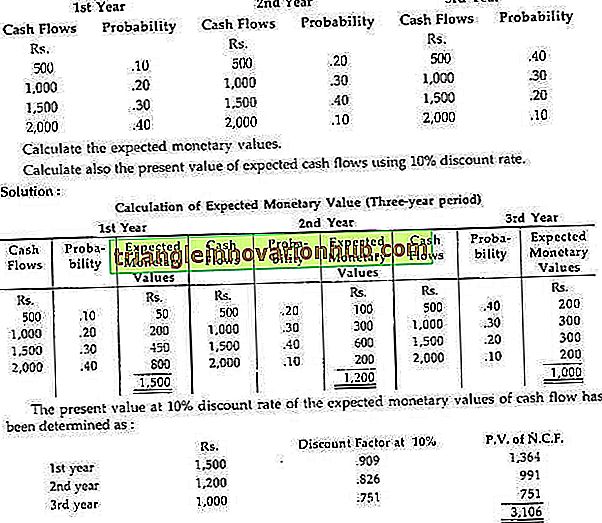

X Ltd. apie A ir B projektus pateikia šias galimas pinigų įplaukas. Bendrovė nori atlikti vieną iš jų priklausomai nuo jų tikimybių. Pradinis abiejų projektų išlaidos yra Rs. 10.000.

Iš pirmiau pateikto teiginio matyti, kad numatomos B projekto piniginės vertės yra didesnės, palyginti su numatomomis A projekto piniginėmis vertėmis, nes B atveju bendra tikėtina piniginė vertė yra Rs. 16 050, o A atveju - tik R. 12, 100. Taigi, B projektas yra geriau nei projektas A.

Be to, jei visos numatytos piniginės vertės diskontuojamos net 10%, projekto A projekto NP bus tik R. 999 (ty Rs. 12 100 x 0, 909 - 10 000). Tačiau projekto B atveju NPV bus Rs. 4, 589 (ty 16, 050 x 0, 909 - Rs. 10 000).

Tačiau, jei galimi pinigų srautų skaičiavimai keleriems metams, o ne vieneriems metams, bendra tikėtinų pinigų verčių apskaičiavimo procedūra gali būti išplėsta toliau pateikiamoje iliustracijoje.

3 iliustracija:

Bendrovė nustatė tokias tikimybes, kad grynieji pinigų grynieji pinigai bus mažai, kuriuos generuos projektas.

Artimiausias ankstesnis požiūris, ty tikimybės priskyrimo metodas, apskaičiuojant tikėtiną piniginę vertę, nepateikia tikslios vertės apie pinigų srautų kintamumą sprendimų priėmėjui.

Siekiant įveikti šį apribojimą ir geriau pažvelgti į rizikos analizę, turime išsiaiškinti pinigų srautų išsklaidymą, kuris yra tik skirtumas tarp numatomų pinigų verčių ir galimų pinigų srautų.

Tai rodo rizikos laipsnį.

Plačiausiai naudojamas sklaidos matas yra standartinio nuokrypio metodas. Tai kvadratinio nuokrypio kvadratinė šaknis, apskaičiuota pagal vidurkį. Trumpai tariant, jis matuoja kiekvieno galimo pinigų srauto nukrypimą arba dispersiją.

Tačiau šis metodas praktiškai naudojamas lyginant galimų pinigų srautų kintamumą iš jų atitinkamų vidutinių ar numatomų verčių. Šiame kontekste reikia prisiminti, kad didesnis standartinis nuokrypis turintis projektas bus rizikingesnis ir atvirkščiai.

Standartinis nuokrypio apskaičiavimo formulė yra:

Standartinis nuokrypis

Apskaičiuojant standartinį nuokrypį reikia atsižvelgti į šiuos veiksmus:

i) Pirmiausia reikėtų apskaičiuoti galimų pinigų srautų vidutinę vertę.

ii) išsiaiškinkite, koks yra vidurkio ir galimų pinigų srautų nuokrypis.

(iii) Nukrypimai yra kvadratas.

(iv) Kvadratinio nuokrypio padauginimas iš tikimybės priskyrimo, siekiant išsiaiškinti svertinį kvadratinį nuokrypį.

(v) Galiausiai iš viso įvertinkite svertinį kvadratinį nuokrypį ir išsiaiškinkite kvadratinę šaknį, kuri bus žinoma kaip standartinis nuokrypis.

4 iliustracija:

Duomenys paimti iš 2 iliustracijos. Išsiaiškinkite, kuris projektas yra labiau rizikingas po standartinio nuokrypio metodo taikymo.

Iš to, kas pasakyta, matyti, kad projektas B yra rizikingesnis, palyginti su A projektu, nes pirmasis turi didesnį pinigų srautų kintamumą nei pastaroji, ty pirmasis turi didesnį standartinį nuokrypį, kuris yra Rs. 4, 227.

Pastarųjų atveju tai yra tik R. 2, 236. Tačiau projekto rengėjas bus dilemoje, nes projektas B turi didesnę tikėtiną piniginę vertę ir didesnį standartinį nuokrypį, lyginant su A projektu. Tokiu būdu šią problemą galima išspręsti, jei toliau svarstysime santykines dispersijos priemones, kitaip tariant, variacijos koeficientas.

Technika # 3. Variacijos koeficientas (santykinis dispersijos matas):

Variacijos koeficientas yra santykinis rizikos matas. Jis apibrėžiamas kaip tikimybės pasiskirstymo standartinis nuokrypis, padalytas iš tikėtinos vertės ir išreiškiamas procentais.

Formulė yra:

Tai ypač naudinga tais atvejais, kai projektai susiję su skirtingais pinigų srautais arba skirtingomis tikėtinomis (vidutinėmis) vertėmis, ty kai standartinis nuokrypis nesugeba palyginti. Kitaip tariant, CV (variacijos koeficientas) yra taikomas, kai standartinis nuokrypis yra toks pat, bet tikėtinos vertės yra skirtingos arba kai standartinis nuokrypis yra skirtingas, bet tikėtinos vertės yra tokios pačios, arba kai abi reikšmės yra tokios pačios arba kai abi jos skiriasi.

5 iliustracija:

Duomenys paimti iš ankstesnės iliustracijos. Išsiaiškinkite variacijos koeficientą ir komentarą:

Sprendimas:

Projektų A ir B variacijos koeficientas yra:

Projekto B zonų CV yra daugiau, palyginti su projektu A, kuris rodo, kad projektas B yra rizikingesnis, nes jis turi didesnį kintamumą, ty 25, 77%, kaip vėlgi projektas A, kuris turi tik 18, 63%.

Todėl pasirinkimas iš tikrųjų priklauso nuo investuotojo gebėjimo valdyti riziką. Nustatyta, kad projektas B turi didesnę piniginę vertę, nes taip pat yra rizikingesnė, ty didesnė rizika, didesnis pelningumas. Jei investuotojas labai nekreipia dėmesio į riziką, jis gali priimti projektą A.

6 iliustracija:

Įmonė susiduria su dviem pasirinkimais. Pirmas pasirinkimas - statyti didelį gamyklą, investuojant iš pradžių Rs. 4 crores ir kita alternatyva - iš pradžių investuoti tik R. 1 kranas mažam įrenginiui ir vėliau jį išplėsti, remiantis pradine mažų gamyklų patirtimi ir ateities perspektyvomis. Kita svarbi informacija yra:

Iš pirmiau pateiktų duomenų, kuri alternatyva yra pageidautina, ir kodėl?

Ar tai pasikeis, jei jums bus pateikta papildoma informacija apie grynųjų dabartinių verčių variacijos koeficientą?

Iš pirmiau pateikto teiginio aiškiai matyti, kad didelė gamykla turi didesnę NPV, palyginti su maža gamykla. Todėl, remiantis NPV, reikėtų pasirinkti didelį gamyklą. Tačiau, kadangi pradinės investicijos tarp dviejų plačiai skiriasi, turime apskaičiuoti pelningumo indeksą (PI) kaip:

Mažų gamyklų PI yra gerokai aukštesnis už Big Plant. Taigi, mažas augalas yra pelningesnis už didžiųjų gamyklų, todėl pirmasis turi būti pasirinktas.

Tačiau, jei čia svarstomas CV, rezultatas gali skirtis. Kadangi didesnis CV, padidinkite riziką. Pavyzdžiui, jei „Small Plant“ gamina aukštesnę NPV CV palyginti su „Big Plant“, o jei investuotojas nenori rizikuoti, jis, žinoma, pirmenybę teiks „Big Plant“, net jei tas pats pelningumas yra mažesnis.

Technika # 4. Jautrumo analizė:

Tai dar viena priemonė, kuri išreiškia riziką ir yra taikoma tais atvejais, kai yra galimybių atlikti kai kurias vertinimo klaidas. Jame pateikiama informacija apie numatomų projektų parametrų jautrumą. numatomą pinigų srautą, diskonto normą, projekto trukmę, ty tai yra vertinimo klaidos.

Kadangi pati ateitis yra neaiški, visuomet bus keletas įvertinimo klaidų. Ji atpažįsta įvertinimo klaidas, pateikdama daugiau nei vieną numatomos projekto grąžos įvertinimą. Trumpai tariant, pagal jautrumo analizę, sprendimus priimantys asmenys yra gerai informuoti apie rezultatų įvairovę, kad būtų galima įvertinti projektą, naudojant kelis apskaičiuotus pinigų srautus.

Kaip tokia, ji yra pranašesnė už vieną skaičių prognozė, nes ji pateikia aiškesnį vaizdą apie rezultatų įvairovę.

Tačiau šis metodas suteikia mums svarbią informaciją apie tai, kaip galimą investicinio sprendimo rezultatą greičiausiai paveiks galimi pagrindinių veiksnių skirtumai, ty per jautrumo analizę, tikėtina projekto grąža gali būti analizuojama pagal skirtingas pagrindinių veiksnių vertes .

Jautrumo analizė pateikia skirtingus pinigų srautų įvertinimus pagal tris prielaidas:

i) geriausias (ty optimistiškiausias);

ii) tikėtini (ty labiausiai tikėtini); ir

iii) Blogiausias (ty labiausiai pesimistinis).

Jautrumo analizė išreiškia, kaip jautrūs pinigų srautai yra pirmiau nurodytomis sąlygomis. Kuo didesnis skirtumas tarp pesimistinių ir optimistinių pinigų srautų, tuo rizikingesnis yra projektas, ir atvirkščiai.

Jautrumo analizė gali pagerinti sprendimų priėmimą įvairiais būdais:

(a) Tai rodo, kurie kintamieji ir prielaidos yra svarbiausi, ir nurodo vadovybei, kur sutelkti savo analitines pastangas.

b) jame skatinama aiškiai apibrėžti skirtingų lygmenų vadovų neaiškumus ir riziką.

c) jame nurodomos sritys, kuriose po projekto patvirtinimo ir įgyvendinimo metu turėtų būti sutelktas dėmesys vadovams.

7 iliustracija:

UAB „X Co.“ įvertina du tarpusavyje nesusijusius projektus P 1 ir P 2 Jūs turite pateikti savo vertingą nuomonę vadovybei sprendimų priėmimo tikslais, turint omenyje, kad vadovybė atliko šiuos optimistiškus, labiausiai tikėtinus ir pesimistinius įvertinimus. metinis pinigų srautas, susijęs su kiekvienu iš šių projektų:

Sprendimas:

Prieš priimant bet kokį sprendimą, visų pirma reikia apskaičiuoti kiekvieno projekto NPV grynųjų pinigų srautą. Pagal lentelę (pateikta Priede) Re dabartinė vertė. 1, anuiteto 15 metų 10% diskonto norma, yra 7606.

Pirmiau pateikti duomenys rodo, kad projektas P 2 yra rizikingesnis nei projekto P). Faktinis projekto atranka iš tikrųjų priklauso nuo sprendimų priėmėjo požiūrio į riziką. Jei įmonė nori rizikuoti, ji pasirinks projektą P 2, nes ji mokės didesnę grąžą, palyginti su projekto P 1 nuostoliais.

Taigi jautrumo analizė suteikia sprendimus priimančiam asmeniui daugiau nei vieną numatomą projekto rezultatą, ty įžvalgų apie grąžos įvairovę. Todėl ji pateikia labai naudingą informaciją apie projektą, kuris atrodo vienodai pageidautinas.

Technika # 5. Sprendimų medžiai:

Sprendimų medžių analizė yra dar viena naudinga priemonė rizikingų investicijų pasiūlymų sprendimui. Pagal šį metodą atsižvelgiama į visus galimų rezultatų ir jų poveikio tikimybinius įverčius, ty visi galimi rezultatai sveriami tikimybiniais terminais ir vertinami vėliau.

Trumpai tariant, šis metodas ypač taikytinas tais atvejais, kai sprendimo priėmimas laiko momentu turi įtakos sprendimams vėliau, ty sprendimas dėl investicijų turi įtakos būsimiems investiciniams sprendimams.

Kitaip tariant, šie sprendimai dėl investavimo laikui bėgant apima sprendimų seką. Jei „Massee“ argumentai (pateikti 1 išnašoje) yra priimtini, investicijų išlaidos turi būti vertinamos ne iš atskirų laikotarpių įsipareigojimų, o kaip dabartinių ir būsimų įsipareigojimų grandinės. Nereikia paminėti, kad sprendimų medžio analizės taikymas yra skirtas nuosekliems sprendimams spręsti.

Sprendimų medis yra vaizdinis medžio formos atvaizdas, nurodantis visų galimų rezultatų dydį, tikimybę ir tarpusavio ryšį. Kitaip tariant, tai grafinis santykis tarp dabartinio sprendimo ir galimų būsimų įvykių, būsimų sprendimų ir jų pasekmių. Įvykių seka kartojama pagal medžio šakų panašų formatą.

Taigi sprendimų medis atskleidžia siūlomų projektų nuoseklų pinigų srautą ir NPV skirtingomis aplinkybėmis. Šiuo atžvilgiu reikia prisiminti, kad jos išskirtinė savybė yra susieti įvykius chronologiškai su prognozuojamomis tikimybėmis. Todėl jis pateikia mums sistemingą sprendimų ir jų prognozuojamų rezultatų išvaizdą.

Sprendimo medžio statyba:

Kurdami sprendimų medį, reikia atidžiai apsvarstyti šiuos veiksmus:

i) Pasiūlymo apibrėžimas:

Investiciniai pasiūlymai turėtų būti apibrėžti, pvz., Patekti į naują rinką arba gaminti naują produktą.

ii) Alternatyvų identifikavimas:

Turėtų būti nustatyta ši sprendimo alternatyva, ty gali būti daugiau nei dvi alternatyvos. Pavyzdžiui, bendrovė svarsto galimybę įsigyti gamyklą, skirtą gaminti naują produktą.

Ji gali turėti šias alternatyvas:

a) įsigyti didelę įmonę,

b) įsigyti nedidelę gamyklą,

c) įsigyti vidutinio dydžio gamyklą arba. \ t

(d) Nereikia pirkti įrenginio.

Kiekviena alternatyva gali turėti skirtingas pasekmes.

(iii) Sprendimo medžio grafikas:

Tuomet sprendimo medis grafikuojamas, nurodant (a) sprendimo taškus, (b) sprendimų filialus, c) kitus duomenis.

iv) Pinigų srautų prognozavimas:

Būtini duomenys, pvz. numatomas pinigų srautas, tikimybės pasiskirstymas, bendra tikėtina dabartinė vertė ir kt. turėtų būti sprendžiamų medžių šakose, kad būtų priimami sprendimai.

v) Rezultatų įvertinimas:

Išnagrinėjus kiekvieno sprendimo laukiamą vertę, analizuojami rezultatai. Įmonė turėtų tęsti pelningą alternatyvą, ty pasirinkti geriausią alternatyvą.

8 iliustracija:

Įmonė nori įsigyti naują planą, kuriam reikalingi piniginiai Rs. 10.000. Įrenginio naudingo tarnavimo laikas yra 2 metai, tačiau nebus gelbėjimo vertės.

Dvejų metų pinigų srautas ir su juo susijusios tikimybės yra:

Kapitalo kaina yra 10%. Pateikite pirmiau minėtus duomenis kaip sprendimo medį ir patarsite, ar projektas turėtų būti priimtas ar atmestas.

Iš to, kas išdėstyta pirmiau, tampa aišku, kad projektas turėtų būti priimtas, nes nustatoma, kad jo NPV yra teigiamas, ty Rs. 1, 257 (10% nuolaida).

NPV apskaičiavimas: