Finansų valdymo pinigų vertė

Šiame straipsnyje aptarsime: - 1. Laiko pirmenybę pinigams 2. Paprastųjų palūkanų apskaičiavimas 3. Sudėtinės vertės apskaičiavimas 4. Dabartinės vertės apskaičiavimas 5. Finansinės analizės panaudojimas 6. Santykių analizė 7. Diskontuotas pinigų srautas 8. Lūžio analizė (BEP) 9. Gamybos apimties nauda 10. Pinigų pertraukos taškas.

Dauguma finansinių sprendimų, pavyzdžiui, turto įsigijimas ar lėšų pirkimas, turi įtakos pinigų srautui skirtingais laikotarpiais. Pavyzdžiui, jei įsigyjamas ilgalaikis turtas, jam reikės nedelsiant išleisti pinigus ir paveikti pinigų srautus daugelio būsimų laikotarpių laikotarpiu nuo ilgalaikio turto naudojimo. Panašiai, jei įmonė skolinasi lėšas iš banko, ji gauna pinigus dabar ir įsipareigoja sumokėti palūkanas ir grąžinti pagrindinę sumą ateityje.

Finansinių sprendimų priėmimo metu labai svarbu pripažinti pinigų laiko vertę. Jei pinigų srautų laikas nėra tinkamai įvertintas, verslo įmonė gali priimti sprendimus, kurie gali trukdyti siekti maksimalaus savininkų gerovės.

Laiko pirmenybė pinigams:

Jei asmuo elgiasi racionaliai, jis neturėtų vertinti galimybės gauti tam tikrą pinigų sumą, lygią galimybei turėti tą pačią sumą ateityje. Dauguma asmenų labiau vertina galimybę gauti pinigus dabar, o ne laukti vieno ar daugiau metų, kad gautų tą pačią sumą.

Šis reiškinys vadinamas asmens laiko pasirinkimu pinigams. Laiko pirmenybė pinigams paprastai išreiškiama palūkanomis arba diskonto norma. Jei palūkanų norma yra, tarkim, 10%, žmogus gali būti abejingas tarp dabar Rs 100 ir Rs 110 metų, nes jis laiko šias dvi sumas lygiavertėmis.

Paprastų palūkanų apskaičiavimas:

Paprastų palūkanų formulė yra:

F = P + Pi = P (l + i)

kur F yra ateities vertė, P yra investicijos vertė ir i yra palūkanų norma.

Sudėtinės vertės apskaičiavimas:

Sudėtinę investicijų sumą galima apskaičiuoti pagal šią formulę:

F = P (1 + i) n

kur F yra ateities vertė, P yra investuota suma, i yra palūkanų arba nuolaida, o n - palūkanų ar nuolaidų sumavimo laikotarpių skaičius.

Jei laikotarpis yra metinis, tuomet n atstovaus daug metų. Jei laikotarpiai yra kas ketvirtį arba per pusmetį, palūkanų norma arba nuolaida turi būti padalinta atitinkamai 4 arba 2. N atstovaujamas laikotarpis turėtų atspindėti bendrą ketvirčių, pusmečio ar metų, už kuriuos buvo investuota, skaičių.

Pavyzdžiui, jei Rs 1000 investuojama trejus metus 10 proc. Palūkanų norma, kas ketvirtį sudedama, lygtis bus tokia, kaip:

F = P (1 + 10/4) 12

Dabartinės vertės apskaičiavimas:

Atlikus pirmiau minėtą lygtį, gali būti parengta būsimos būsimos vertės arba būsimų pinigų įplaukų serijos vertė.

Pavyzdžiui, apskaičiuojant vienkartinės sumos, kuri bus gauta po vienerių metų, dabartinę vertę, naudojama tokia formulė:

P = F / (1 + i)

kur P yra dabartinė vertė, F yra būsima vertė ir i yra palūkanų norma.

Dabartinė būsimųjų pinigų įplaukų serijos vertė diskontuojant tam tikrą palūkanų normą apskaičiuojama pagal šią formulę:

P = F / (1 + i) n

kai P yra dabartinė investicijų vertė, F yra vienkartinė suma, kuri turi būti gauta n -ojo laikotarpio pabaigoje. Jei taip apskaičiuota dabartinė vertė yra lygi arba didesnė už iš pradžių investuotą sumą, investicija laikoma patikimu arba perspektyviu sprendimu.

Finansinės analizės panaudojimas:

Finansinė analizė - tai verslo įmonės finansinių stipriųjų ir silpnųjų pusių nustatymo procesas, tinkamai nustatant santykius tarp balanso ir pelno (nuostolio) ataskaitos straipsnių. Analizės pobūdis skirsis priklausomai nuo analitiko tikslo. Pavyzdžiui, prekybos kreditoriai domisi tuo, kad įmonė turėtų galėti patenkinti savo reikalavimus per trumpą laiką.

Todėl jų analizė apsiribos verslo įmonės likvidumo padėties įvertinimu. Kita vertus, bankai ir finansų įstaigos yra suinteresuotos ilgalaikiu verslo įmonės mokumu ir išlikimu. Jie analizuoja įmonės pelningumą tam tikru laikotarpiu, gebėjimą generuoti pinigus, mokėti palūkanas ir sumokėti jų reikalavimus.

Bankai taip pat analizuoja įvairių finansavimo šaltinių ryšius, kad nustatytų įmonės grynosios pozicijos poziciją, ty kokia yra išorinių skolų dalis savininko kapitalui. Skolintojai ne tik analizuoja istorines finansines ataskaitas, bet ir reikalauja, kad verslo įmonė pateiktų apskaičiuotas ir prognozuojamas finansines ataskaitas, kad atliktų analizę apie būsimą mokumą ir pelningumą.

Todėl banko kredito pareigūnas gauna finansinius duomenis, įskaitant balanso ir pelno (nuostolio) ataskaitą, kuri yra aktuali pastaruosius dvejus metus, ir analizei atlikti einamųjų ir kitų metų sąmatas ir prognozes. Analizuojant finansines priemones, kredito pareigūnas privalo parengti ir įvertinti įvairius finansinius rodiklius, kaip nurodyta.

Santykio analizė:

Ryšys tarp dviejų apskaitos duomenų, išreikštų matematiškai, yra žinomas kaip finansinis santykis arba tiesiog santykis. Santykis padeda analitikui kokybiškai įvertinti verslo įmonės finansinę padėtį ir veiklos rezultatus. Lengviausias būdas įvertinti verslo įmonės veiklą yra palyginti dabartinius santykius su ankstesniais rodikliais. Pastarųjų trejų metų finansinių rodiklių palyginimas rodo verslo įmonės veiklos tendencijas.

Atsižvelgiant į įvairių santykių naudotojų reikalavimus, jie gali būti plačiai suskirstyti į šias keturias svarbias kategorijas:

i) Likvidumo rodikliai, \ t

ii) Sverto koeficientai,

iii) veiklos rodikliai ir

iv) Pelningumo rodikliai.

Likvidumo koeficientai matuoja verslo įmonės gebėjimą įvykdyti dabartinius įsipareigojimus. Sverto koeficientai rodo skolos ir nuosavybės bazės (kapitalo) dalį įmonės turto finansavime. Likvidumo ir sverto koeficientai taip pat žinomi kaip mokumo koeficientai. Veiklos rodikliai atspindi verslo įmonės efektyvumą panaudojant savo turtą. Pelningumo rodikliai įvertina bendrą verslo įmonės efektyvumą ir efektyvumą.

i) Likvidumo rodikliai:

Esamas santykis:

Dabartinis santykis apskaičiuojamas dalijant trumpalaikį turtą trumpalaikiais įsipareigojimais.

Santykio aiškinimas:

Santykinai didelė dabartinio santykio vertė laikoma nuoroda, kad įmonė yra likvidi ir gali mokėti savo dabartinius įsipareigojimus. Kita vertus, santykinai maža dabartinio santykio vertė laikoma nuoroda, kad įmonė susidurs su sunkumais mokėti dabartines skolas. Kaip įprasta taisyklė, esamas santykis 1, 33: 1 ar daugiau yra laikomas patenkinamu.

Greitas arba rūgštinis testas:

Tai tikslesnis įmonės likvidumo matas. Šis santykis nustato santykį tarp greito arba likvidaus turto ir trumpalaikių mokėtinų įsipareigojimų. Turtas yra likvidus, jei jis gali nedelsdamas arba per greitai konvertuoti į pinigus be vertės praradimo. Pinigai yra likvidžiausias turtas.

Kitas turtas, laikomas santykinai likvidžiu ir įtrauktas į greitąjį turtą, yra kabliukų skolos ir parduodami vertybiniai popieriai. Laikoma, kad atsargos (atsargos) ir išankstinio apmokėjimo išlaidos yra mažiau likvidžios ir todėl neįtraukiamos į trumpalaikį turtą, kad būtų užtikrintas greitasis santykis.

Įsipareigojimų pusėje, jei skolos iš bankų ir finansų įstaigų yra vidutinės trukmės, jos neįtraukiamos į trumpalaikius įsipareigojimus apskaičiuojant greitojo ar rūgšties bandymo santykį. Taigi, greitasis santykis gali būti pasiektas dalijant visą greitąjį turtą iš pagrindinių trumpalaikių įsipareigojimų.

Santykio aiškinimas:

Paprastai 1: 1 greitasis santykis laikomas patenkinama dabartine finansine padėtimi.

ii) Sverto koeficientai:

Trumpalaikiai kreditoriai, kaip antai bankininkai ir medžiagų tiekėjai, labiau rūpinasi dabartine verslo įmonės skolos mokėjimo galimybe. Kita vertus, terminuotieji skolintojai (įskaitant bankus, teikiančius terminuotas paskolas) ir ilgalaikiai kreditoriai yra labiau susirūpinę dėl įmonės ilgalaikio finansinio pajėgumo. Sprendžiant ilgalaikę įmonės finansinę padėtį, apskaičiuojami sverto arba kapitalo struktūros santykiai.

Verslo įmonės kapitalo struktūrą sudaro nuosavybės bazė ir pasiskolintos lėšos. Jei nuosavo kapitalo bazė yra plati, kreditorių ir bankų rizika bus didelė. Čia vidutinės trukmės ir ilgalaikiai verslo įmonės įsipareigojimai laikomi svertu arba pasiskolintu kapitalu. Taigi, apskaičiuojami sverto koeficientai, siekiant įvertinti finansinę riziką ir įmonės gebėjimą panaudoti skolą, kad maksimaliai išnaudotų akcininkų naudą.

Skolos ir nuosavybės santykis:

Skolos ir nuosavybės santykis yra santykinis kreditorių ir savininkų pretenzijų prieš verslo įmonės turtą matas. Šis santykis apskaičiuojamas dalijant ilgalaikes skolas (ilgalaikius įsipareigojimus) iš savininko / žydų savininkų nuosavybės arba nuosavybės bazės. Į nuosavo kapitalo bazę įeina savininko arba akcininkų kapitalas + rezervai ir perteklius. Šis santykis taip pat žinomas kaip finansuojamo skolos kapitalo santykis.

Skolos ir nuosavybės santykis = ilgalaikė skola / savininko / akcininkų nuosavybė

Sumažinti skolos ir nuosavybės santykį, stipresnis yra verslo įmonės finansinė padėtis.

Bankininkai dažnai prisiima visus išorinius įsipareigojimus, ty trumpalaikius įsipareigojimus + terminuotuosius įsipareigojimus, kad apskaičiuotų skolos ir nuosavybės santykį, kuris parodo santykį tarp nuosavybės ir visų išorinių įsipareigojimų. Paprastai santykis 3: 1 yra laikomas gana saugiu. Didesnis santykis yra verslo įmonės / įmonės kapitalo ar grynosios vertės perkėlimas arba sverto panaudojimas.

Palūkanų padengimo koeficientas:

Palūkanų padengimo koeficientas yra vienas iš įprastinių santykių, naudojamų verslo įmonės skolos aptarnavimo pajėgumui išbandyti. Tai apskaičiuojama taip:

Palūkanų padengimo santykis = grynasis pelnas prieš palūkanas ir mokesčius / palūkanų mokesčius

Didesnis santykis yra gebėjimas aptarnauti skolą mokant palūkanas.

Skolų aptarnavimo padengimo koeficientas (DSCR):

Šis santykis rodo verslo įmonės gebėjimą mokėti palūkanas, taip pat pagrindinę skolą, kuri buvo pasiskolinta ilgalaikiu pagrindu.

Tai apskaičiuojama taip:

Mažiausias 1, 5: 1 santykis laikomas patenkinamu. Didesnis santykis, didesnė skolintojų komfortas.

Turto padengimo koeficientas:

Bankai, kaip apsaugoti kreditoriai, norėtų žinoti, kiek saugumo aprėptis yra jų pozicijų atžvilgiu.

Tai apskaičiuojama taip:

Didesnis santykis geriau yra saugumo aprėptis.

(iii) Veiklos santykis:

Atsargų ir atsargų apyvartos santykis:

Šis santykis rodo verslo įmonės inventoriaus valdymo efektyvumą.

Atsargų apyvarta rodo, kaip greitai atsargos perkainojamos per gautinas sumas. Paprastai didelė atsargų apyvarta rodo gerą atsargų valdymą, o mažesnė apyvarta rodo, kad atsargų valdymas yra neveiksmingas. Maža atsargų apyvarta reiškia pernelyg didelį atsargų lygį, nei reikalauja gamybos ir pardavimo veikla arba lėtai judantis ar pasenęs inventorius.

Skolininkų apyvartos santykis:

Verslo įmonė parduoda prekes tiek kredito, tiek pinigų pagrindu. Kai įmonė išplečia kreditą savo klientams, įmonės sąskaitose yra sukuriamos skolos ar įvairūs skolininkai. Tikimasi, kad skolininkai per trumpą laiką bus konvertuojami į pinigus ir todėl yra įtraukti į trumpalaikį turtą. Įmonės likvidumo padėtis labai priklauso nuo skolininkų kokybės. Finansų analitikas taiko du rodiklius, kad įvertintų skolininkų kokybę ar likvidumą.

Skolininkų apyvarta rodo, kiek kartų vidutiniškai skolininkai ar gautinos sumos yra apyvartos kiekvienais metais. Apskritai, didesnė skolininkų apyvartos vertė, efektyvesnė yra turto valdymas.

Vidutinis surinkimo laikotarpio santykis:

Vidutinis surinkimo laikotarpio santykis aiškiau nurodo įmonės kredito politikos pobūdį ir skolininkų kokybę. Šis santykis apskaičiuojamas taip:

Šis laikotarpis parodys verslo įmonės leidžiamų dienų skaičių. Vidutinis surinkimo laikotarpio santykis matuoja skolininkų kokybę, nes jis rodo jų įsiskolinimo greitį arba lėtumą. Kuo trumpesnis vidutinis surinkimo laikotarpis, tuo didesnė skolininkų kokybė, nes trumpas išieškojimo laikotarpis reiškia, kad skolininkai nedelsdami atlieka mokėjimus.

Kreditorių ir apyvartos santykis:

Kreditorių apyvartos santykis rodo, kad verslo įmonė gali gauti kreditą iš savo tiekėjų. Jis išreiškiamas gautų dienų ar mėnesių kreditų skaičiumi. Dienos / mėnesių skaičiaus padidėjimas reiškia ilgesnį kredito laikotarpį ir lėtėjantį įmonės mokėjimą.

Kapitalo apyvarta:

Naudojamas kapitalas paprastai reiškia ilgalaikių įsipareigojimų ir savininko nuosavybės arba kapitalo ir atsargų sumą. Taigi, tai yra ilgalaikės lėšos, kurias verslo įmonėje panaudoja kreditoriai ir savininkai.

Šis santykis rodo įmonės gebėjimą parduoti už rupiją ilgalaikes investicijas. Kuo didesnis santykis, tuo efektyvesnis yra savininkų ir ilgalaikių kreditorių panaudoto kapitalo panaudojimas. Šis santykis lyginamas su vidurkiu, kad būtų priimami finansiniai sprendimai.

iv) Pelningumo rodikliai:

Verslo įmonė turėtų uždirbti pelną, kad išliktų ir išaugtų ilgą laiką. Turi būti uždirbtas pakankamas pelnas, siekiant išlaikyti verslo veiklą, gebėti gauti lėšų iš bankų ir investuotojų plėtrai ir prisidėti prie socialinių išlaidų, susijusių su visuomenės gerove.

Bendrojo pelno marža:

Bendrasis pelno skirtumas atspindi efektyvumą, kurį vadovybė gamina kiekvieną gaminio vienetą. Šis santykis rodo vidutinį skirtumą tarp parduodamų prekių ir pardavimo pajamų.

Investicijų grąža (IG):

Verslo įmonės pelningumas taip pat vertinamas atsižvelgiant į investicijas. Terminas „investavimas“ gali būti susijęs su visu turtu arba kapitalu.

Atitinkamai analitikai ir bankai apskaičiuoja šiuos du svarbius pelningumo rodiklius:

(i) Turto grąža (ROA)

(ii) Naudoto kapitalo grąža (ROCE)

Turto grąža (ROA):

Turto grąža arba pelno ir turto santykis yra grynasis pelnas / bendras turtas. Taigi,

atimant visą turtą, nematerialųjį turtą.

Turto grąža yra naudingas visų finansinių išteklių, investuotų į verslo įmonės turtą, pelningumas. Santykis apskaičiuojamas procentais ir didesnis, tuo geriau rezultatas.

Naudoto kapitalo grąža (ROCE):

Rezultatas rodomas procentais.

Naudojamo kapitalo grąža rodo, kaip gerai vadovybė pasinaudojo ilgalaikių kreditorių / bankų ir savininkų teikiamomis lėšomis. Kuo didesnis šis santykis, tuo efektyviau įmonė naudoja jai patikėtas lėšas. Šis santykis turėtų būti lyginamas su panašaus verslo ir pramonės vidurkio santykiais. Šis palyginimas atskleis santykinį verslo įmonės veiklos efektyvumą.

Atsipirkimo laikotarpis:

Kai verslo padalinys nusprendžia pasinaudoti didelėmis kapitalo išlaidomis, apskaičiuojamas atsipirkimo laikotarpis, kad būtų galima išnagrinėti, kaip greitai bus galima susigrąžinti kapitalo išlaidų sumą, gaunant iš tokių išlaidų gautą perteklių.

Atsipirkimo laikotarpis yra plačiai pripažintas tradicinis investicijų pasiūlymų vertinimo metodas. Jis apibrėžiamas kaip metų, kurių reikia norint susigrąžinti į projektą investuotas lėšas, skaičius. Jei projektas sukuria pastovias metines pinigų įplaukas, atsipirkimo laikotarpį galima apskaičiuoti dalijant grynųjų pinigų išlaidų sumą su metinio grynųjų pinigų įplaukų suma.

Pavyzdys:

Projektui reikia 500 000 Rs išlaidų, o per metus sulaukiama 125 000 Rs pinigų. Projekto atsipirkimo laikotarpis yra:

Esant nevienodoms pinigų įplaukoms, atsipirkimo laikotarpį galima rasti pridedant metines pinigų įplaukas, kol bendra suma yra lygi pradinėms grynųjų pinigų išlaidoms.

Sumažinti atsipirkimo laikotarpį, geriau yra projektas, nes projektui suteiktos paskolos gali būti grąžintos kuo greičiau.

Diskontuotas pinigų srautas:

Diskontuotų pinigų srautų metodas yra vienas iš klasikinių ekonominio investavimo pasiūlymo vertinimo metodų. Taikant diskontuotų pinigų srautų (DCF) metodus, apskaičiuojama grynųjų pinigų įplaukų grynoji dabartinė vertė, taigi aiškiai pripažįstama pinigų laiko vertė. Pinigų įplaukos, atsirandančios skirtingais laikotarpiais, skiriasi vertėmis ir yra palyginamos tik tada, kai nustatoma jų ekvivalentinė dabartinė vertė.

Tai daroma atsižvelgiant į atitinkamą palūkanų normą, kad būtų atimtos būsimos pinigų įplaukos atgal į dabartinę vertę. Apskritai, tinkama palūkanų norma yra verslo įmonės ar įmonės kapitalo kaina. Tai taip pat yra minimali investicijų grąžos norma, kurią investuotojai tikisi uždirbti įmonės investiciniame pasiūlyme.

Dabartinė būsimųjų pinigų įplaukų vertė ir dabartinė investicijų sąnaudų vertė apskaičiuojama naudojant kapitalo kainą kaip palūkanų arba diskonto normą. Jei visi pinigų srautai yra atliekami pradiniais metais, tuomet jų dabartinė vertė bus lygi faktiškai išleistai pinigų sumai. Grynoji dabartinė vertė (NPV) apskaičiuojama atėmus dabartinę grynųjų pinigų srautų vertę iš bendros dabartinės pinigų įplaukų vertės.

Šiuo tikslu projekto vertintojų naudojama matematinė formulė yra tokia, kaip:

Dabartinė vertė = F / (1 + i) n

kur F yra būsima metinė grynųjų pinigų įplauka, i yra palūkanų arba nuolaidų norma, o n yra laikotarpis, per kurį metų, kuriais ateityje grynųjų pinigų įplaukos yra diskontuojamos atgal į dabartinę vertę. Taigi, kiekvienų metų grynųjų pinigų įplaukos diskontuojamos ir greičiau bendra įplaukų dabartinė vertė lygi nutekėjimui, geriau yra projektas.

Iliustracija:

Jei paklausta, kiek investuotojo turėtų atsisakyti dabar gauti Re. 1 po 1, 2 ar 3 metų pabaigos? Darant prielaidą, kad palūkanų ir (arba) diskonto norma yra 10%, galima apskaičiuoti sumą, kuri bus paaukojama metų pradžioje, kaip nurodyta:

Sumažinta suma (pagrindinė suma) pradžioje laikoma „P“, kuri po vienerių metų augs iki „F“ (būsima vertė) ir „F“ apskaičiuojama taikant formulę -F = P (1 + i) po metai. Iš pirmiau pateiktos formulės „P“ vertė gali būti parengta pagal šią lygtį:

P = F / (1 + i) arba P = Re 1 / 1, 10 = 0, 909

kur „F“ yra būsima vertė, „P“ yra pagrindinė suma arba pradinė investicija, „i“ - palūkanų norma / nuolaida.

Tai reiškia, kad jei palūkanų / diskonto norma yra 10%, dabartinė Re 1 vertė, gauta po vienerių metų, yra lygi šiandieniniam 0, 909. Taip pat gali būti parengtos dabartinės Re 1 įplaukos vertės 2 ir 3 metų laikotarpių pabaigoje. Praėjusių metų „P“ kiekis po 2 metų išaugs iki „F“ = P (1 + i) 2. Panašiai jis bus „F“ = P (1 + i) 3 po 3 metų ir pan. Taigi dabartinės vertės skaičiavimai gali būti atliekami bet kuriuo metų skaičiumi ir taikant bet kokią palūkanų normą / nuolaidą.

Formulė yra tokia pati P = F / (1 + i) n

Tačiau norint gauti dabartinę tos pačios sumos vertę po 2/3/4/5 metų, nereikia atlikti skaičiavimų taikant pirmiau pateiktą formulę, kuri reikalauja sudėtingo skaičiavimo, ypač kai ateinančių metų skaičius yra didesnis nei 2. gali pateikti iš anksto apskaičiuotą dabartinės vertės lentelę (žr. toliau pateiktą lentelę), kuri suteikia dabartinę Re 1 vertę, kuri turi būti gauta po „n“ metų „i“ palūkanų norma / nuolaida.

Norint išsiaiškinti bet kokios sumos dabartinę vertę, paprasčiausiai reikia išsiaiškinti atitinkamą dabartinės vertės koeficientą (PVF) iš lentelės ir dauginti būsimą vertę pagal šį koeficientą. Tarkime, kad investuotojas nori išsiaiškinti Rs 5 lacs dabartinę vertę, kuri bus gauta po 10 metų, ir jo pageidaujama palūkanų norma yra 8%. Pirmiausia iš lentelės, kurią galima gauti iš 10 -osios eilutės ir 8% stulpelio, gauti dabartinės vertės koeficientą.

Dabartinės vertės koeficientas yra 0, 463 ir Rs 5 lacs padauginus iš šio koeficiento gauname Rs 231500 kaip dabartinę vertę. Grynoji dabartinė vertė yra skirtumas tarp pradžioje investuotos sumos ir būsimų pinigų įplaukų dabartinės vertės per tam tikrą metų laikotarpį. Jei tai yra teigiama, tai yra geras investicinis sprendimas ir, jei jis yra neigiamas, investuotojas turi apsvarstyti prieš priimdamas sprendimą dėl investavimo. Dabartinės vertės apskaičiavimas taip pat žinomas kaip diskontuotų pinigų srautų apskaičiavimas.

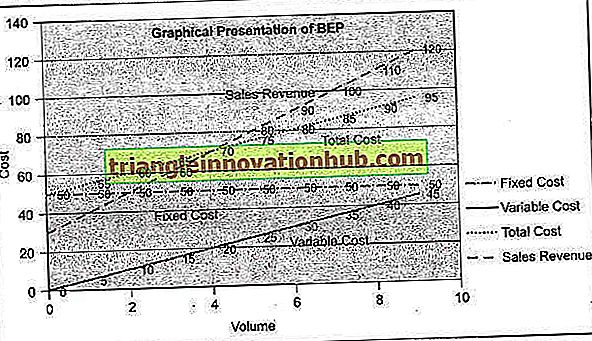

Lūžio analizė (BEP):

Lūžio analizė arba lūžio taškas (BEP) rodo pardavimo lygį, kuriuo sąnaudos ir pardavimo pajamos yra pusiausvyros. Lūžio taškas gali būti apibrėžtas kaip pardavimo apimties taškas, kuriame visos pardavimo pajamos yra lygios bendroms sąnaudoms. Tai ne pelno siekiantis taškas.

Atliekant lygiavertę analizę, bet kokio produkto ar paslaugos savikaina padalijama į kintamas sąnaudas ir fiksuotas išlaidas. Kad atsirastų lūžio taškas, būtina žinoti įmonės kintamas sąnaudas ir fiksuotas išlaidas. Lūžio tašką galima apskaičiuoti pagal vienetų arba pinigų vertės (dolerių, svarų, rupijų ir kt.) Pardavimo apimties arba apskaičiuoto gamybos pajėgumo procentinę dalį.

Prieš tęsiant tolesnę veiklą, būtina žinoti šiuos terminus, naudojamus analizuojant lūžį:

1. Kintamos išlaidos (V)

2. Fiksuotos išlaidos (F)

3. Pardavimo apimtis (S)

4. Įnašas (C) yra pardavimo pajamų (S), viršijančio kintamuosius kaštus, perviršis (V)

5. Pelnas (P)

Kintamų sąnaudų ir pardavimo kainos skirtumas yra įnašas, kurį sudaro fiksuotos išlaidos ir pelnas. Iš pradžių įmoka susigrąžina fiksuotas išlaidas, o bet koks perviršis vėliau bus pelnas. Jei įnašas yra mažesnis už fiksuotas išlaidas arba nepavyksta susigrąžinti visų fiksuotų išlaidų, verslo įmonė patiria nuostolių.

Iš to, kas išdėstyta pirmiau, galima parengti šią lygtį:

S - V = C

Pertraukos taške C lygus fiksuotoms išlaidoms (F)

kur S = pardavimai, V = kintamos išlaidos, F = fiksuotos išlaidos ir P = pelnas „C“ virš „F“ = P (pelnas)

Pelno apimties santykis (PV santykis):

PV santykis, taip pat žinomas kaip įnašo santykis, išreiškia indėlio ir pardavimo santykį. Kalbant apie PV santykį, būtina suprasti, kad tol, kol fiksuotos sąnaudos nebus visiškai susigrąžintos, įnašas už pardavimų vienetą yra susijęs su fiksuotų sąnaudų susigrąžinimu, o momentas, kai visos fiksuotos sąnaudos yra susigrąžintos, indėlis pradeda gauti pelną.

PV santykis apskaičiuojamas dalijant įnašą pardavimu, kuris gali būti išreikštas taip:

PV santykis = C / S arba S - V / S

kur, C = įnašas, S = pardavimai, V = kintamos išlaidos

Parduodamas vienetų BEP:

BEP = F / C vienam vienetui

arba

Fiksuotos sąnaudos padalytos iš padalinio (C). Vieneto įnašas yra vieneto pardavimo kainos ir vieneto kintamųjų sąnaudų skirtumas.

BEP pagal pardavimo vertę galima apskaičiuoti taip:

BEP = Iš viso fiksuotų sąnaudų / PV santykio arba fiksuotos išlaidos x Bendras pardavimų kiekis / bendras įnašas

Daugelis verslo įmonių yra suinteresuotos apskaičiuoti lūžio tašką kaip apskaičiuoto arba planuojamo pardavimo ar pajėgumo procentinę dalį. Tai gali būti padaryta padalijant pardavimo neto pardavimus pagal įdiegtą pajėgumą, išreikštą procentais.

Grafinis BEP pristatymas:

Fiksuotos išlaidos laikomos gamybos padalinio pridėtine našta. Didėjant gamybai, fiksuotos išlaidos bus paskirstytos daugiau produktų, taigi, vieneto kaina sumažėja. Todėl padidėja įnašas / pelno marža. Čia galima teigti, kad gamintojas naudojasi masto ekonomijos privalumais.

Didelio masto gamybos organizacijos dažnai gali pasinaudoti tokia masto nauda. Gamyba gali būti padidinta iki optimalaus lygio tol, kol nereikės papildomų kapitalo sąnaudų pajėgumų didinimui. Tolesnis pajėgumų kūrimas padidins fiksuotas sąnaudas kitokiu mastu.

Pinigų pertraukos taškas:

Į fiksuotą kainą įeina nusidėvėjimas kaip savikainos elementas, nors šioje sąskaitoje nėra faktinio pinigų srauto. Tai vidinis knygų įrašas, kaip dalis riziką ribojančios apskaitos normos. Norint pasiekti grynųjų pinigų pralaidumo tašką, nusidėvėjimo suma atimama iš fiksuotų sąnaudų ir minėtos sumažintos fiksuotos išlaidos yra padalintos iš įmokų arba PV santykio. Todėl grynųjų pinigų trūkumo taškas yra mažesnis nei anksčiau aptartas bendrasis skirtumas.

Jei verslo įmonė veikia mažesne nei grynųjų pinigų pertrauka, ji patiria grynųjų pinigų nuostolių dėl savo veiklos ir tai kelia rimtą susirūpinimą verslo įmonei.