Patarimų balanso paruošimo patarimai (su 4 iliustracijomis)

Kai visi tam tikro laikotarpio sandoriai yra įrašomi į dukterinius įrašus ir įrašomi į jų atitinkamas sąskaitas pagrindinėje knygoje, jie yra subalansuoti, išreiškiant jų dvi puses, išskiriant skirtumą. Tada šių likučių sąrašas sudaromas grupuojant visus debeto likučius kairėje pusėje, o kredito balansus dešinėje ir abiejose pusėse.

Svarbu pažymėti, kad gali būti daug sandorių, kurie gali būti perduodami į didžiules rinkmenas, įrašai ir įrašai gali patekti į šimtus puslapių, tačiau pagrindiniai elementai (balansai) susideda iš nedidelio balanso sąrašo ir balansų sąrašas vadinamas bandomuoju balansu.

Šalys, kurioms parduodame prekes, yra mūsų skolininkai. Verslo srityje kreditų pirkimai ir kreditų pardavimas yra dažni. Taigi, kai pardavėme prekes mūsų klientams ir, jei dar neįvyko, jų sąskaitose yra debeto likutis. Jei šie debeto likučiai rodomi atskirai, tai yra sudėtinga ir sunki, nes atskiri debetai patenka į keletą puslapių.

Siekiant to išvengti, tokių asmeninių (skolininkų) sąskaitų, kurios parodo debeto likutį, suma yra suvestinė, o šis konsoliduotas bendrasis skaičius parodomas kaip bandomasis balansas kaip Įvairūs skolininkai. Panašiai šalys, iš kurių pirkome prekes, yra mūsų kreditoriai. Jei mes nesumokėjome, jų sąskaitose yra kredito likutis.

Tokių asmeninių sąskaitų suma, kurioje nurodomi kredito likučiai, yra suvestinė, o šis konsoliduotas bendras skaičius parodomas kaip bandomojo balanso dalis kaip įvairūs kreditoriai.

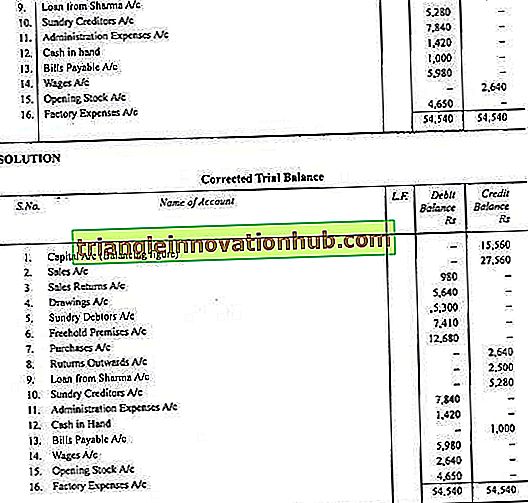

Bandomoji pusiausvyra yra visų neapmokėtų balanso balanso santrauka, kaip nurodyta konkrečioje datoje. Sąskaitų debeto likučiai turi būti parašyti debeto stulpelyje, o sąskaitų likučiai turi būti įrašyti į kredito stulpelį. Dr. ir Cr. pateiktos skliausteliuose toliau pateiktoje diagramoje, kurios yra labai naudingos rengiant bandomąjį balansą.

1 iliustracija:

2 iliustracija:

3 iliustracija:

4 iliustracija: