Auditas: reikšmė, funkcijos ir tipai.

Perskaitykite šį straipsnį, kad sužinotumėte apie audito reikšmę, savybes ir rūšis.

Reikšmė ir funkcijos:

Sąvoka „auditas“ reiškia sąskaitų ir vekselių tikrinimą, siekiant nustatyti jų tikslumą. Jis apibrėžiamas kaip „sisteminis finansinių ataskaitų, įrašų ir susijusių operacijų tyrimas siekiant nustatyti, ar laikomasi visuotinai pripažintų apskaitos principų, valdymo politikos ar nustatytų reikalavimų“.

Pasak Tarptautinės apskaitininkų federacijos, „Auditas yra nepriklausomas bet kurio pelno siekiančio ar nepriklausomo ūkio subjekto finansinės informacijos tyrimas, neatsižvelgiant į jo dydį ar teisinę formą, kai toks tyrimas atliekamas siekiant pareikšti savo nuomonę. „

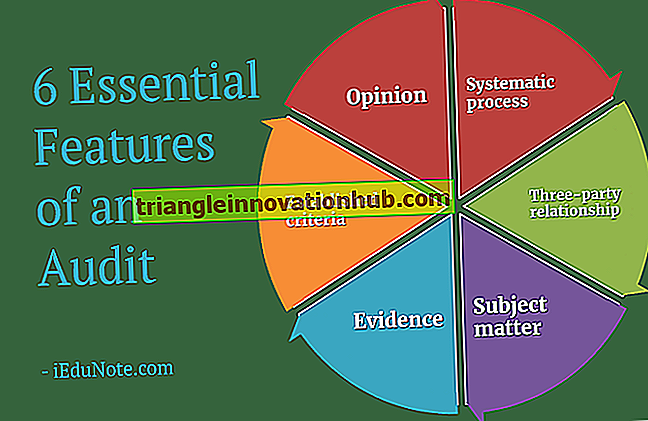

Pagrindiniai audito bruožai (pagal ICWAI, Indija) yra šie:

1. kritiškai peržiūrėti sistemą ir procedūras organizacijoje;

2. atlikti tokius bandymus ir tyrimus, susijusius su rezultatais ir tokių sistemų bei procedūrų veikimu, nes auditorius gali manyti, kad tai yra būtina, kad būtų sukurta nuomonė;

3. išreikšti šią nuomonę priimtoje frazėje, kuri buvo sukurta;

4. Užtikrinti, kad nuomonė apimtų visus aspektus, kuriems turi būti taikomas įstatymas arba pripažintos profesinės normos.

Audito vertė yra nepriklausoma ir auditorius turi tiesiogiai pranešti generaliniam direktoriui.

Funkcinio audito tipai:

Toliau pateikiami pagrindiniai funkcinio audito tipai:

1. Tikslingumas (arba didesnis) auditas:

Šis auditas yra tokių vykdomųjų veiksmų ir valdymo planų auditas, kurie turi įtakos bendrovės finansams ir išlaidoms.

Čia išlaidų auditorius turi svarbią patariamąją funkciją ir turi spręsti:

(a) ar planuojamos išlaidos duotų maksimalių rezultatų;

b) ar išlaidų dydis ir kanalai buvo sukurti siekiant kuo geresnių rezultatų; ir

c) ar kapitalo sąnaudų grąža ir dabartinės operacijos negali būti pagerintos naudojant kitą alternatyvų veiksmų planą. Taigi auditas yra skirtas išnagrinėti sandorio tinkamumą. Ji bando įvertinti susijusių asmenų elgesio teisingumą atliekant sandorių auditą. Jis apsaugo mokesčių mokėtojo pinigus ir akcininkų kapitalą.

2. Efektyvumas (arba našumas arba pelningumas) Auditas:

Šis auditas yra veiklos rezultatų vertinimas, siekiant nustatyti, ar planas buvo veiksmingai ir efektyviai įvykdytas. Ji rūpinasi optimaliu išteklių panaudojimu, kad būtų pasiekti tikslai. Efektyvumo auditas užtikrina pagrindinio ekonominio principo taikymą, kad ištekliai patektų į pelningiausius kanalus.

Ji pradedama nuo plano tyrimo ir apima faktinių rezultatų palyginimą su biudžeto vykdymu ir skirtumų priežasties tyrimu. Pagrindinė efektyvumo audito funkcija yra užtikrinti, kad kiekviena investicija į kapitalą ar kitose srityse būtų optimali, o investicijų balansavimas tarp įvairių bendrovės funkcijų ir aspektų yra sukurtas siekiant optimalių rezultatų. Šio tipo audito metu atliekama veiklos apžvalga, siekiant įvertinti valdymo ir apskaitos standartus ir praktiką.

3. Veiklos auditas:

Šio tipo auditas vertina kiekvienos operacijos veiklą kaip gamybą, pardavimus, administravimą, apskaitą, inžineriją ir kt., Atsižvelgiant į bendrą susirūpinimo tikslą. Ji taip pat tikrina įvairiose verslo operacijose įdiegtas kontrolės sistemas, kad žinotų jų patenkinamą darbą, siekiant pagerinti sistemą ir jos veikimą, kai tik įmanoma.

4. Kupono auditas:

Šis auditas atliekamas siekiant įvertinti sąžiningumą ir vientisumą bei atlikti kuponus. Tai užtikrina, kad įmonės sandoriai yra teisingi ir teisingi ir gali būti patikrinti naudojant kvitus ir kvitus. Kiekvienas sandoris turi būti patvirtintas galiojančiu kuponu, kurį turi tinkamai parengti ir patvirtinti atsakingas asmuo, įgaliotas tai daryti.

5. Reguliavimo auditas:

Vyriausybės departamentuose, įstatymuose numatytose įstaigose ir privačiojo sektoriaus organizacijose, kurios reguliuoja kasdienę šių organizacijų veiklą, yra nustatytos taisyklės ir reglamentai, kurie pateikiami vadovuose. Šis auditas užtikrina, kad šios taisyklės ir procedūros būtų teisingai ir tiksliai laikomasi.

6. Teisinis auditas:

Šis auditas atliekamas pagal bet kurio Vyriausybės nustatyto įstatymo ar statuto nuostatas. Tai gali būti ir finansinis auditas, ir išlaidų auditas. Toks Vyriausybės departamentų ir įstatymų numatytų įstaigų sąskaitų auditas atliekamas Indijos kontrolieriaus ir valstybės kontrolieriaus atstovo.

7. Socialinis auditas:

Siekiant tinkamai panaudoti tautos išteklius, atsirado daugybė didelių korporacijų. Kaip ir asmeniui, šios korporacijos taip pat turi tam tikrą socialinę atsakomybę visuomenei, kuriai jie priklauso. Todėl socialinis auditas tampa peržiūros įvertinimu, kokiu mastu korporacijos įvykdė savo pareigas ir kokia kaina.

Yra įvairių būdų, kaip šios bendrovės gali teikti visuomenei socialines paslaugas. Kai kurios priemonės neužkraus finansinės naštos bendrovei, tačiau daugeliu veiksmų būtų susijusios su socialinėmis išlaidomis. Šis auditas apima ir sąnaudų, ir ne sąnaudų aspektus, susijusius su socialine veikla, siekiant nustatyti, kaip šios korporacijos laikėsi socialinių įsipareigojimų ir ar patirtos išlaidos buvo proporcingos visuomenei suteiktai naudai.

Šis auditas yra nauja Indijos koncepcija, kurią vykdo TISCO, siekdama išsiaiškinti, ar bendrovė sėkmingai įvykdė savo socialines pareigas vartotojams, darbuotojams, akcininkams, visuomenei ir vietos bendruomenei.

8. Sąnaudų auditas:

Išlaidų auditas daugiausia yra prevencinė priemonė. Jis yra politikos formavimo ir sprendimų priėmimo vadovas. Būtent sprendžiant išlaidų efektyvumą atliekant darbą.