Kaip apskaičiuoti valiutos pasirinkimo įmokas?

Šis straipsnis padės jums sužinoti, kaip apskaičiuoti valiutos pasirinkimo įmokas.

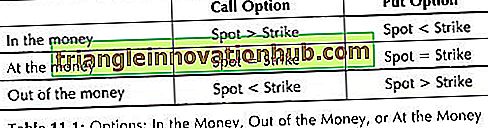

Jei pasirinkimo sandorio turėtojas gauna naudodamasis pasirinkimo sandoriu pagal dabartinę valiutų kursą, tuomet pasirinkimo sandoris yra žinomas kaip „Pinigų“. Jei pasirinkimo sandorio turėtojas nusprendžia nesinaudoti, nes nebūtų naudinga vykdyti dabartinį neatidėliotiną kursą, tai yra žinoma kaip „Ne iš pinigų“. Kai dabartinis palūkanų norma yra lygi pasirinkimo sandorio kainai, pasirinkta galimybė yra „Pinigai“.

11.1 lentelėje apibendrinta pirmiau minėta diskusija:

Pasirinkimo įmokos suma priklauso nuo makroekonominių veiksnių, be rinkos sąlygų, pvz., Pasiūlos, paklausos ir pan. Pasirinkimo sandoriai vykdomi per biržą, taigi valiutos kliringo namai yra vienas iš tarpininkų tarp pasirinkimo sandorio ir pasirinkimo sandorio.

Pasirinkimo pardavėjas deponuoja maržą su valiutos keitimo centru, kad įrodytų galimybę įvykdyti galimus sutartinius įsipareigojimus. Pasirinkimo premija apskaičiuojama taikant pagrindines gaires, kurias nustato rinkos jėgos ar prekybininkai.

Skirtumas tarp dabartinio valiutos keitimo kurso ir konkretaus užsienio valiutos kurso kainos valiutos pasirinkimo sandorio sudarymo dieną yra žinomas kaip pasirinkimo savikaina. Vidinė vertė gali būti lygi nuliui arba didesnė už nulį. Jei parinktis turi teigiamą vidinę vertę, tuomet parinktis vadinama „pinigais“.

Suma, kurią pasirinkimo sandorio pirkėjas nori mokėti už pasirinkimo sandorio įsigijimą, atsižvelgiant į numatomą pelną per tam tikrą laikotarpį, dėl tam tikros užsienio valiutos kurso pasikeitimo, vadinama pasirinkimo laiko verte. Paprastai pasirinkimo sandorio premija būtų didesnė, nes laiko tarpas iki atsiskaitymo dienos yra didesnis.

Jei tam tikra pasirinktis gali būti panaudota per 15 dienų nuo pasirinkimo dienos, įvestos iki 7 dienų, pasirinkimo sandorio kaina, 15 dienų pasirinkimo sandorių atveju, žinoma, būtų didesnė. Pirmiau pateiktoje formoje galima daryti išvadą, kad, nesant pasirinkimo sandorio artimiausio termino pabaigos, laiko vertė mažėja.

Taigi galima daryti išvadą, kad pasirinkimo sandorio premija yra vidinės vertės ir laiko vertės suma:

Bendra vertė (priemoka) = vidinė vertė + laiko vertė

Tikėtinas konkretaus užsienio valiutos kainos svyravimas tiesiogiai palaiko pasirinkimo savybės ir laiko vertės nustatymą. Didesnis tam tikros užsienio valiutos rezultato kainos nepastovumas į didesnę pasirinkimo premiją, nes rašytojas bus veikiamas didesnio rizikos lygio.

a. Standartizacija:

Valiutomis prekiaujama pasirinkimo sandoriais yra standartizuotas sutarties dydis ir laikas iki išpirkimo termino.

Pavyzdžiui, Philadelphia vertybinių popierių birža, kurioje prekiaujama valiutų pasirinkimo sandoriais, siūlo tokius sutarties dydžius:

Valiutų pasirinkimo būdai, pagrįsti prekybos metodika:

Remiantis prekybos metodika, valiutos pasirinkimo galimybės yra suskirstytos į kategorijas:

1. Per „Counter Options“ (OTC-O):

Tokios sutartys sudaromos pagal klientų reikalavimus. Tai reiškia, kad pasirinkimo sandorio pirkėjas ir pardavėjas stengiasi sukurti galimybę, kuri galėtų patenkinti abiejų šalių poreikį. Paprastai viena iš šalių pagal tokią sutartį yra bankininkė.

2. „Exchange Traded Options“ (ETOS):

ETOS prekiaujama biržos rinkoje; todėl jie turi standartizuotą praktiką, susijusią su pristatymo datomis ir sutarčių dydžiais. Sudaromas derybų elementas, atsižvelgiant į pasirinkimo sandorio premiją ir panaudojimo kainą.