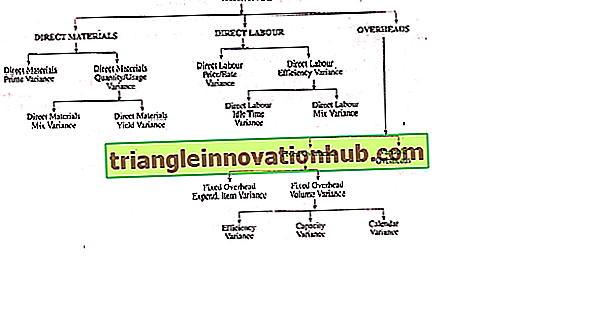

Variacijos klasifikacija: 3 kategorijos

Toliau išvardyti trys skirtumų klasifikavimo kategorijos.

(i) Kai medžiagos yra įtraukiamos į gamybą faktine kaina:

Tai yra skirtumas tarp standartinių tiesioginių medžiagų savikainos, nurodytos pagamintai gamybai, ir faktinių panaudotų medžiagų kainos.

Taigi, norint sužinoti materialines išlaidas, būtina įsitikinti:

i) faktinis panaudotų medžiagų kiekis, \ t

ii) faktinė vieneto kaina;

iii) standartinis medžiagų kiekis ir. \ t

iv) standartinė vieneto kaina.

(ii) Kai medžiagos yra apmokestinamos į gamybą standartine kaina:

Kainų ir naudojimo skirtumų suma.

Žinome, kad medžiagų sąnaudų dispersijos taip pat gali būti analizuojamos toliau pagal priežastis, ty, (i) kainą ir (ii) kiekio / naudojimo skirtumus.

Kiekio ar naudojimo dispersijos gali būti dar kartą suskirstytos į (i) mišinio dispersiją ir (ii) išeiga.

Medžiagų sąnaudų dispersija = (standartinė kaina - faktinė kaina)

Medžiaga AR = (standartinis kiekis x standartinis tarifas) - (faktinis kiekis x faktinis tarifas)

1. Tiesioginės medžiagos kainos arba kainos kitimas:

i) Kai medžiagos yra įtraukiamos į gamybą faktinėmis kainomis:

Tai yra skirtumas tarp nurodytos standartinės kainos ir faktinės kainos, mokamos už tiesiogiai naudojamas medžiagas.

(ii) Kai medžiagos yra apmokestinamos į gamybą standartine kaina:

Tai yra skirtumas tarp standartinės kainos ir faktinės kainos, sumokėtos už įsigytas tiesiogines medžiagas.

MPV atsiranda:

i) kainos pokytis;

ii) transporto mokesčių pokyčiai;

(iii) Negalima gauti kiekybinės nuolaidos;

(iv) Medžiagos kiekis skiriasi nuo standartinių ir kt.

Medžiagos kainos nuokrypis = (standartinis kursas - faktinis kursas) x faktinis kiekis

2. Tiesioginis medžiagų naudojimas arba kiekio dispersija:

Tai skirtumas tarp nurodyto standartinio kiekio ir faktinio sunaudoto kiekio.

MUV = (standartinis kiekis - faktinis kiekis) x standartinė kaina už vienetą

Ši dispersija atsiranda dėl:

i) produkto dizaino pokyčiai;

ii) defektų arba nestandartinių medžiagų naudojimas;

iii) pilferacija;

(iv) nerūpestingumas tvarkant medžiagas;

v) neefektyvus gamybos metodas;

vi) nekvalifikuotas darbuotojas ir tt

a) Tiesioginės medžiagos mišinio variacijos:

Tai yra skirtumas tarp faktinio mišinyje sunaudoto medžiagų kiekio standartine kaina ir visų medžiagų, naudojamų pagal svertinę vidutinę medžiagų vieneto kainą, kiekį, kaip nurodyta standartiniame kaštų lape. Trumpai tariant, tai yra skirtumas tarp standarto ir faktinės mišinio sudėties.

Nereikia paminėti, kad šis variantas taikomas tik tada, kai tiesioginės medžiagos yra fiziškai sumaišytos. Taigi, kai nurodomas standartinis mišinys, atsiras medžiagų mišinio dispersija. Taip atsitiko dėl laikino trūkumo arba padidėjusios naudojamos medžiagos kainos.

Medžiagų mišinio variacijos =

ARBA, MMV = standartinė kaina (patikslintas standartinis kiekis - faktinis kiekis)

kur,

Patikslintas standartinis kiekis = bendras faktinio mišinio svoris / bendras standartinio mišinio svoris x standartinis kiekis

Bus teigiamas dispersija, jei tikrasis kiekis yra mažesnis už patikslintą standartinį kiekį ir atvirkščiai, priešingu atveju.

1 iliustracija:

Bendrovėje faktinis mišinys skiriasi nuo standartinio mišinio, tačiau produkcijos pokyčių nėra:

b) Tiesioginių medžiagų derlingumas:

Tai yra skirtumas tarp standartinių faktinių medžiagų išeigos ir faktinio išeigos, abu vertinami pagal standartines produkto savikainas, ty trumpai tariant, tai yra skirtumas tarp nurodyto standartinio derliaus ir faktinio gauto derliaus. Tai ypač aktualu procesų pramonėje, kur nuostoliai yra beveik „privalomi“.

Atsižvelgus į normalų nuostolį, galima nustatyti standartinį derlių arba išeigą. Standartinė išeiga - tai iš standartinių žaliavų sąnaudų tikėtina produkcija. Tačiau praktikoje faktinė produkcija skiriasi nuo standartinės produkcijos ir minėtas skirtumas yra žinomas kaip išeiga.

Medžiagos derlingumas = (standartinė išeiga - faktinė išeiga) x standartinis derlingumas

Jei faktinis derlius yra didesnis nei standartinis derlius, tai yra palanki dispersija ir atvirkščiai.

Standartinės išeigos norma gali būti nustatyta pagal bendrą standartinės produkcijos kainą pagal standartinį produkcijos kiekį.

Medžiagų derlingumo skirtumai atsiranda dėl:

a) nepakankamai rūpestingai tvarkant medžiagas;

b) defektinis veikimo metodas;

c) Netinkamos įrangos, įrankių, mašinų ir pan.

d) Tinkama personalo priežiūra nėra.

e) Substandardinė medžiagų kokybė.

2 iliustracija:

Apskaičiuokite šiuos skirtumus iš informacijos:

(i) Medžiagų sąnaudų skirtumai,

(ii) medžiagų naudojimo skirtumai,

(iii) medžiagų kainos svyravimai ir

(iv) Medžiagų mišinio variacija.

3 iliustracija:

Apskaičiuokite kainos, naudojimo ir maišymo skirtumus iš toliau pateiktų duomenų:

4 iliustracija:

Gamybos procese taikomi šie standartai:

Standartinė kaina: žaliava A @ Re. 1 kg

Standartinė kaina: žaliava B @ R. 5 kg / kg

Standartinis mišinys: 75% A; 25% B

Standartinė išeiga (produkto masė kaip žaliavų masės procentinė dalis): 90%

Per laikotarpį faktinės materialinės sąnaudos, naudojimo būdai ir produkcija buvo:

Naudota: 8 800 kg A, sąnaudų skaičiavimas. 9, 300

3 200 kg B, sąnaudų skaičiavimas. 15, 700

Produkcija: 11, 340 kg produktų

Laikotarpio biudžetas buvo 14 400 kg.

Parengti materialiųjų sąnaudų veiklos ataskaitą, kurioje parodoma, kaip materialiųjų sąnaudų dispersija yra sukurta pagal veiklos ir pelningumo procentą.

5 iliustracija:

Apskaičiuokite (i) naudojimo dispersiją, (ii) kainų skirtumus, kai sukaupta dispersija pirkimo vietoje, iii) kainų svyravimai, kai dispersijos vietoje FIFO pagrindu sukaupta dispersija ir (iv) kainų skirtumai, kai dispersija yra sukaupta „LIFO“ pagrindu.

(b) Koks yra poveikis sandorių baigiamam vertinimui, kai medžiagos yra apmokestinamos pagal pirmiau pateiktą (iii) ir (iv) pagrindą?

B. Tiesioginės darbo sąnaudų skirtumai:

Tai yra skirtumas tarp standartinių tiesioginių darbo užmokesčių ar darbo sąnaudų ir faktinių tiesioginių darbo užmokesčių arba darbo sąnaudų.

Darbo sąnaudų skirtumai = standartinė kaina - faktinė kaina

Darbo sąnaudų dispersija = (standartinis tarifas x standartinis laikas) - (faktinis tarifas x faktinis laikas)

1. Tiesioginis darbo jėgos koeficientas:

Pasak „ICMA“, Londone, tai yra „ta darbo užmokesčio dispersijos dalis, kurią lemia skirtumai tarp nurodyto standartinio tarifo ir faktinio mokamo tarifo“, ty tai yra tik skirtumas tarp standarto ir tikrojo tiesioginio darbo jėgos lygio per valandą už visas dirbtas valandas. Tai iš tikrųjų yra personalo skyriaus atsakomybė ir ji panaši į medžiagų kainų skirtumus.

Darbo jėgos koeficientas = (standartinis koeficientas - faktinis koeficientas) x faktinės valandos

Tiesioginės darbo jėgos skirtumai atsiranda dėl:

i) bazinio darbo užmokesčio normos pokytis;

(ii) pokytis nuo laiko spartos iki gabalo greičio arba atvirkščiai;

iii) klaidingas darbuotojų įdarbinimas ir įdarbinimas;

iv) naujų darbuotojų įtraukimas;

v) viršvalandinis darbas yra didesnis arba mažesnis už standartinį tarifą;

vi) didesnės arba mažesnės normos, mokamos atsitiktiniams darbuotojams;

vii) viršvalandinis darbas yra didesnis ar mažesnis už nurodytas valandas ir tt

2. Tiesioginio darbo našumo skirtumai:

Tai yra skirtumas tarp standartinių darbo valandų ir faktinių mokamų darbo valandų. Tai taip pat vadinama darbo laiko dispersija.

Darbo našumo skirtumai = (standartinės valandos faktinei gamybai - faktinės valandos, neįskaitant nenormalaus neveikimo laiko) x standartinis valandinis tarifas

(kur, standartinės valandos faktinei gamybai = faktinė gamyba x standartinė valandos, reikalingos vienam vienetui)

arba, Darbo našumo skirtumai = (faktinė gamyba - standartinė gamyba) x standartinis tarifas vienai vienetai

kur, Standartinė gamyba = faktinė valanda (išskyrus neįprastą tuščiosios eigos laiką) / standartinis laikas vienam vienetui

Reikia nepamiršti, kad dispersija bus palanki, jei tikrasis laikas yra mažesnis nei standartinis laikas arba faktinė gamyba yra didesnė už standartinę produkciją, ir atvirkščiai, priešingu atveju.

Darbo efektyvumo skirtumai yra:

i) tinkamos priežiūros ir instrukcijų trūkumas;

ii) prastos darbo sąlygos;

iii) kokybės standartų arba medžiagų specifikacijų pokyčiai;

iv) nekvalifikuotų darbuotojų įdarbinimas;

v) maža darbuotojų moralė;

vi) sugedusios mašinos, padargai ir įrankiai ir pan.

vii) Netinkamas darbuotojų mokymas;

viii) maitinimo gedimai;

ix) Darbuotojų neefektyvumas ir aplaidumas ir kt.

a) Tiesioginio darbo laiko neveiksmingumo laikas:

Tai atsiranda dėl to, kad darbuotojai neveikia dėl priežasčių, pvz., Mašinų, elektros energijos tiekimo sutrikimų, užrakinimo ir pan. Taigi, jo poveikis turėtų būti rodomas atskirai. Priešingu atveju darbuotojai bus kaltinami tuo pačiu, nors jie nėra atsakingi už efektyvumo skirtumus.

Laukimo režimo dispersija = tikrasis (nenormalus) tuščiosios eigos laikas x standartinis greitis

Reikia nepamiršti, kad šis dispersija visada bus nepalanki arba nepalanki.

ii) Tiesioginės darbo mišinio variacijos:

Ši dispersija yra panaši į tiesioginės medžiagos mišinio dispersiją. Šis dispersija atsiranda, jei tam tikru laikotarpiu gamyboje naudojamos darbo rūšys skiriasi nuo numatytų. Tokia padėtis kyla tik tada, kai yra tam tikro lygio darbo jėgos trūkumas arba jų nebuvimas. Šie skirtumai nerodomi naujame ICMA, Londone, terminologijoje.

Ši dispersija apskaičiuojama taip:

Tiesioginė darbo mišinio variacija = standartinė standartinės sumos kaina - standartinė tikrosios sumos kaina. ARBA (standartinis faktinių valandų mišinys - tikrasis valandų skaičius) x standartinis tarifas valandai.

6 iliustracija:

Apskaičiuokite (i) darbo sąnaudų skirtumus, (ii) darbo jėgos skirtumus, (iii) darbo efektyvumo skirtumus ir (iv) neveikos laiko skirtumus nuo pateiktos informacijos:

Patikrinti

Darbo sąnaudų svyravimai = darbo jėgos skirtumai + darbo efektyvumo skirtumai + tuščiosios eigos laiko skirtumai R. 3 875 (nepalankios) = R. 2, 187, 50 (nepalankios) + R. 1, 462.50 (nepalankios) + R. 225 (nepalanki)

7 iliustracija:

Apskaičiuoti (i) darbo sąnaudų skirtumus, (ii) darbo efektyvumo skirtumus, (iii) darbo jėgos koeficiento dispersiją ir (iv) tuščiosios eigos skirtumus nuo šios informacijos:

8 iliustracija:

X Ltd. pateikė šiuos duomenis:

Gaminiui P 1 reikia 20 valandų vienam vienetui

Standartinis kursas per valandą yra Rs. 2

Vienetai pagamino 4000

Valandos, kurių buvo imtasi 76 000 (įskaitant 200 valandų elektros energijos trikčių), esant Rs. 2, 10 per valandą.

Apskaičiuoti:

a) tiesioginės darbo sąnaudų skirtumai;

b) tiesioginio darbo jėgos koeficiento skirtumai;

c) tiesioginio darbo efektyvumo skirtumai;

(d) Tiesioginis darbo tuščiosios eigos laikas.

9 iliustracija:

Darbuotojų grupę paprastai sudaro 30 vyrų, 15 moterų ir 10 berniukų.

Jie mokami standartiniais valandiniais tarifais:

Vyrai Re. 0, 80; Moterys Re. 0, 60; Berniukai Re. 0, 40.

Įprastoje 40 valandų darbo savaitėje tikimasi, kad gauja gamins 2 000 vienetų produkcijos. Per 2005 m. Gruodžio 31 d. Pasibaigusį savaitę gauja sudarė 40 vyrų, 10 moterų ir 5 berniukai. Tikrasis darbo užmokestis buvo @ Re. Atitinkamai 0, 70, 0, 65 ir 0, 30. 4 valandos buvo prarastos dėl nenormalaus veikimo laiko ir pagaminta 1600 vnt.

Apskaičiuoti (i) darbo užmokesčio dispersiją, (ii) darbo užmokesčio skirtumą, iii) darbo efektyvumo dispersiją, (iv) gangų sudėties dispersiją (ty darbo jėgos mišinio dispersiją), ir (v) darbo laiko nevienalytę.

C. Pridėtinės išlaidos:

Aptariant dispersijos klasifikaciją nustatyta, kad pridėtinės išlaidos yra dviejų tipų: a) kintamoji ir (b) fiksuota.

Pastarasis yra suskirstytas į:

i) Išlaidų skirtumai, \ t

(ii) apimties dispersija ir

(iii) Fiksuotos pridėtinės išlaidos.

Pastarasis vėl yra suskirstytas į

(1) efektyvumo skirtumai;

(2) Talpos variacijos ir

(3) Kalendoriaus dispersija.

Jie aptariami po vieną išsamiai.

1. Kintamos viršutinės ribos:

Tai yra skirtumas tarp standartinio kintamojo ir viršutinės galios.

Kintamoji viršutinė variacijos = standartinė kintamoji viršutinė vertė - faktinė kintamoji viršutinė.

ARBA (standartinis tarifas x faktinis išėjimas) - (faktinis greitis x faktinis išėjimas), kur,

(i) Standartinė kintamoji viršutinė vertė = faktinė gamyba x standartinis tarifas

ir (ii) standartinis kursas = biudžetinis kintamasis pridėtinis / biudžetas

ARBA, faktinis išėjimas x standartinis tarifas - faktinė pridėtinė vertė

Šiuo atžvilgiu reikia prisiminti, kad kintamoji pridėtinė vertė yra ta išlaidų dalis, kuri tiesiogiai skiriasi nuo produkcijos. Taip pat turėtume prisiminti, kad jei daroma prielaida, kad kintamos pridėtinės išlaidos labai skiriasi nuo produkcijos, gamybos pokyčiai iš tikrųjų neturės įtakos kintamam pridėtiniam tarifui vieneto. Taigi, atsiras išlaidų dispersija, jei pasikeis vieneto tarifas.

Prieš aptariant minėtus skirtumus, iš pradžių turėtume paaiškinti bendrą pridėtinių išlaidų skirtumą, kurį galima apskaičiuoti taip:

Pridėtinės išlaidos: (faktinė išvesties x standartinė norma) - faktinė viršutinė vertė

ARBA = = standartinės valandos faktiniam išėjimui x standartas

Bendra kaina per valandą - faktinės pridėtinės išlaidos.

2. Fiksuota viršutinė variacijos:

Fiksuotos pridėtinės išlaidos:

Tai yra skirtumas tarp fiksuotų susigrąžintų pridėtinių ir faktinių fiksuotų pridėtinių išlaidų.

Fiksuotos pridėtinės išlaidos - standartinė pridėtinė kaina - faktinė pridėtinė kaina

Šis variantas atsiranda dėl:

i) faktinis veiklos lygis, kuris gali būti didesnis arba mažesnis už įprastą veiklos lygį.

(ii) Naudojamas išankstinis fiksuotas susigrąžinimo lygis (pagal įprastą veiklos lygį) ir tt

Fiksuotos pridėtinės išlaidos

Tai yra skirtumas tarp biudžeto sąnaudų pašalpos už gamybą tam tikram kontroliniam laikotarpiui ir faktinių fiksuotų išlaidų, priskirtų šiam laikotarpiui, sumos.

Fiksuotų išlaidų dispersija = Biudžeto fiksuotos pridėtinės išlaidos. Faktinės fiksuotos pridėtinės išlaidos

ARBA, fiksuotų išlaidų skirtumai = (biudžetinis kiekis x standartinis tarifas) - faktinė fiksuota pridėtinė vertė

ARBA, Fiksuoto išlaidų skirtumai = tikrasis išėjimas x standartinis fiksuotas pridėtinis tarifas

Fiksuota viršutinės apimties variacijos:

Tai yra fiksuotos gamybos viršutinės dispersijos dalis, kuri yra skirtumas tarp standartinės sąnaudos, įgytos pasiektoje produkcijoje, užpildytos ar ne, ir biudžeto išlaidų pašalpa tam tikram kontrolės laikotarpiui. Trumpai tariant, tai yra skirtumas tarp numatyto produkcijos lygio ir faktinio pasiekto produkcijos lygio.

Fiksuota viršutinė tūrio variacija = standartinė fiksuota pridėtinė vertė - biudžeto fiksuota pridėtinė vertė

Standartinė fiksuota viršutinė vertė = faktinė gamyba / valandos x standartinis atkūrimo koeficientas

Kur,

Standartinė atkūrimo norma = biudžete numatyta kaina per biudžetą / valandos per metus

ARBA, fiksuota viršutinė tūrio variacija = (faktinis išvesties x standartinis tarifas) - biudžeto fiksuota pridėtinė vertė

Trumpai tariant, fiksuota viršutinė tūrio variacija =

i) Kuriam vienam vienetui priskiriamas pridėtinis tarifas -

= (Standartinė gamyba - faktinė gamyba) x standartinis vieno langelio tarifas

(ii) Kai nurodoma standartinė pridėtinė kaina per valandą -

= (Standartinė valanda faktinei gamybai - biudžetinės valandos) x standartinė pridėtinė kaina per valandą.

Reikėtų prisiminti, kad jei biudžetinės pridėtinės išlaidos viršija standartinę fiksuotą pridėtinę vertę, tai yra nepalankios dispersijos atvejis ir, priešingai, palankus dispersija.

Šis dispersija atsiranda dėl:

i) darbo sutrikimai;

ii) paklausos pokytis;

iii) Maitinimo sutrikimas arba mašinų gedimas;

(iv) Darbo sustabdymas dėl medžiagų trūkumo, klaidingų nurodymų, defektinio planavimo ir kt.

a) Efektyvumo skirtumai:

Šis skirtumas atsiranda dėl skirtumo tarp standartinio gamybos efektyvumo ir faktinio efektyvumo.

Jis panašus į darbo našumo skirtumus:

. . . Efektyvumo skirtumai =

(i) Kai nurodomas standartinis pridėtinės vertės mokestis už vienetą -

= Standartinė fiksuota pridėtinė vertė už vienetą x (faktinė gamyba - standartinė gamyba)

(ii) Jei nurodoma pridėtinė kaina per valandą -

= Standartinė fiksuota pridėtinė vertė per valandą x (faktinės valandos, neįskaitant nenormalaus laisvosios eigos laiko - standartinės valandos)

Talpos variacijos:

Būtent tai fiksuotos gamybos apimties dispersijos dalis, kuri susidaro dėl didesnio ar mažesnio pajėgumo nei standartinė. Taigi dispersija yra skirtumas tarp biudžeto išlaidų ir faktinių darbo valandų. Jis susijęs su nepakankamu arba per dideliu įrenginių pajėgumų panaudojimu. Ši dispersija išreiškia informaciją, kad gamyklos pajėgumai buvo tinkamai panaudoti.

b) Talpos variacijos =

(i) Kai nurodomas standartinis vieno vieneto tarifas -

= (Biudžeto gamyba - standartinė gamyba) x standartinis tarifas už vienetą

(ii) Kai nurodoma standartinė pridėtinė kaina per valandą -

= (Biudžeto valandos - faktinės valandos) x standartinis kursas per valandą

Nereikia nė paminėti, kad jei standartinė gamyba viršija biudžeto gamybą, atsiras palankus dispersijos atvejis arba atvirkščiai.

(c) Kalendoriaus variacijos:

Tai yra tūrio dispersijos dalis, kuri atsiranda dėl skirtumo tarp darbo dienų skaičiaus biudžeto laikotarpiu ir faktinio darbo dienų skaičiaus biudžetiniu laikotarpiu. Šis skirtumas atsiranda dėl to, kad fiksuotos išlaidos kiekvienam laikotarpiui išlieka tokios pačios, neatsižvelgiant į darbo dienų skaičių, ir tai gali būti pašalinta skirstant standartines išmokas ir fiksuotas išlaidas darbo dienos pagrindu.

Žinome, kad bendrovės, vykdančios metinį biudžetą, metus skirsto vidutiniškai į 13 biudžetinių laikotarpių, kurių trukmė yra 4 savaitės. Tačiau yra keletas įmonių, kurios metinius biudžetus skirsto pagal 12 biudžetinių laikotarpių pagal kalendorinius mėnesius.

Nereikia paminėti, kad jei bus laikomasi pastarojo metodo, būtina naudoti kalendoriaus dispersiją. Šis dispersija turi būti apskaičiuojama siekiant parodyti poveikį fiksuotam pridėtiniam skaičiui, keičiant darbo dienų skaičių.

Kalendoriaus variacijos =

(Standartinis darbo dienų skaičius - faktinis darbo dienų skaičius) x Bendras fiksuotas pridėtinis biudžetas biudžetiniu laikotarpiu / standartinis dienų skaičius biudžeto laikotarpiu

Trumpai tariant,

Kalendoriaus variacijos =

i) Jei nurodomas standartinis vieneto tarifas -

= (Biudžeto / standartinė gamyba - patikslinta biudžeto / standartinė gamyba) x standartinis vieno langelio tarifas

(ii) Kai nurodoma standartinė pridėtinė kaina per valandą -

= (Biudžeto valandos - faktinės (galimos) valandos) x standartinis pridėtinis tarifas vienetui per valandą

Reikėtų prisiminti, kad jei faktinės darbo dienos viršija standartines darbo dienas, bus teigiamas dispersija, ir atvirkščiai, priešingu atveju.

10 iliustracija:

X Ltd. pateikė šiuos duomenis:

11 iliustracija:

Iš toliau pateiktų duomenų apskaičiuokite pridėtines variacijas: